探索施工型建筑企业的不死之路

——论出售式重整在施工型建筑企业重整中的适用

作者:姜周辰/孙露露 发布时间:2017-03-23 浏览量:16910 次 来自:中国清算网

五、反向剥离出售式重整适用前提、实施方案及法律后果

(一)反向剥离出售式重整适用前提

1.反向剥离出售式重整概念

反向剥离的出售式重整是指设立新的主体—新企业,将原企业中属于继续企业价值的部分(包括资质、良性经营事务等)剥离至新企业后,将新企业100%的股权出售。出售所得作为原企业的资产,再将原企业进行破产清算。

2.反向剥离出售式重整前提条件

(1)重整受理裁定后,债务人已经向法院提出继续营业的申请,且经管理人与法院同意

相应观点与正向剥离出售式重整中的同类内容相同,不再赘述。

(2)经审查,破产企业的资产、专业从业人员情况足以实现资质的转让条件

中华人民共和国住房和城乡建设部于2014年5月28日发布了《住房城乡建设部关于建设工程企业发生重组、合并、分立等情况资质核定有关问题的通知》(建市[2014]79号)。该《通知》第一条规定:“一、根据有关法律法规和企业资质管理规定,下列类型的建设工程企业发生重组、合并、分立等情况申请资质证书的,可按照有关规定简化审批手续,经审核注册资本金和注册人员等指标满足资质标准要求的,直接进行证书变更。有关具体申报材料和程序按照《关于建设部批准的建设工程企业办理资质证书变更和增补有关事项的通知》(建市函[2005]375号)等要求办理。……4.企业全资子公司间重组、分立,即由于经营结构调整,在企业与其全资子公司之间、或各全资子公司间进行主营业务资产、人员转移,在资质总量不增加的情况下,企业申请资质全部或部分转移的;……”。该《通知》为公司分立情况下,母公司申请其与其全资子公司之间资质全部转移的提供了法律依据。根据该通知规定,在办理具体变更业务时,仅需要审查注册资本金和注册人员等指标。

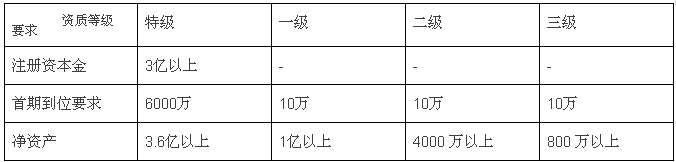

根据中华人民共和国住房和城乡建设部发布的《关于印发〈施工总承包企业特级资质标准〉的通知》(建市[2007]72号)与《建筑企业资质标准》(建市[2014]159号),除特级资质对企业有3亿的注册资本金要求外,其他级别资质的企业仅有对企业有净资产的要求。若按此理解,根据《公司法》第二十六条“公司全体股东的首次出资额不得低于注册资本的百分之二十,也不得低于法定的注册资本最低限额”的规定,适用反向剥离的出售式重整重整公司时,除特级资质企业分立设立的子公司需要首期到位6000万元的注册资本金外,其他级别资质的,均仅需到位10万元。

但是,该《通知》发布于2014年5月28日,而《建筑企业资质标准》(建市[2014]159号)发布于2014年11月6日,发布同时废止此前在2001年7月1日开始实施的《建筑业企业资质等级标准》(建建[2001]82号)。而此前在建建[2001]82号的资质标准中,是对一级、二级、三级资质的企业均有最低注册资本金要求的,具体为一级5000万元、二级2000万元、三级600万元。故该《通知》针对的资质等级标准应该为建建[2001]82号文件。在建建[2001]82号文件被建市[2014]159号文件替代后,事实上已经发生了原本注册资本金+净资产的最低标准要求,被单独由净资产的最低标准要求所替代。即《通知》中所指的审查注册资本金要求已被审查注册资本金与企业净资产两项所替代。那么,对四类资质级别的公司分立出的子公司需要满足下表要求:

满足这些要求对于一个因资不抵债进入重整程序的施工型建筑企业是存在一定难度的。但是,对于未设立担保措施的资产较多的企业,仍可以通过将原属于清算企业价值中的部分未设立抵押的资产转入分立出的子公司中,以满足上述条件。或者通过与抵押权人、质押权人协商暂时解除抵押与质押措施,实现资质转让后重新设立的方式规避前述要求。但总体而言,实施难度较大。

(二)反向剥离出售式重整实施方案

1.分立出子公司

相应观点与正向剥离出售式重整中的同类内容相同,不再赘述。

2.破产债权债权人与恶性经营业务范围内的共益债务债权人免除新公司债务与其他合同义务,良性业务范围的共益债务债权人免除原公司债务与其他合同义务

相应观点与正向剥离出售式重整中的同类内容相似,但因资质与良性经营事务被保留在了新公司,作为免债对应性应作相对调换,具体不再赘述。

3.应当征得“恶性经营业务范围内的共益债务债权人”对重整计划草案的同意

相应观点与正向剥离出售式重整中的同类内容相同,不再赘述。

4.重整计划草案须明确在完成剥离行为之后转为清算程序

当被确定为继续企业价值的部分全部转让至新企业后,原企业即失去了存在意义。其持有的新企业100%的股权作为其资产之一,与其他清算企业价值一同在清算程序中被处置、分配。

(三)反向剥离出售式重整实施步骤

笔者认为,在取得前置条件或法院裁定批准重整计划后,应按如下顺序安排重整计划执行步骤:

1.管理人通过分离的分立方式从原公司中分立出一个全资子公司,并根据《公司法》与《工商登记管理条例》规定办理公司分立的有关手续;

2.完成原企业资质转移至新企业的申请;

3.将原企业进行破产清算。

(四)反向剥离出售式重整实施法律后果

1.法律关系变化

诞生了拥有与原公司相同资质,并继承原公司良性经营事务范围内相关合同关系的,一个不再负有普通破产债务的企业;原企业被清算;新企业100%的股权作为新企业的资产之一,在原企业的破产清算过程中出售后,作为原企业资产按债权比例分配与债权人。

2.对不同意该重整计划草案通过的债权人的约束力

相应观点与正向剥离出售式重整中的同类内容相同,不再赘述。

3.诉讼主体发生变化

在重整计划中,原公司承担了其分立前本应由其应当承担的全部清算企业价值,所涉及的诉讼依旧仍应由原企业实施。但相关债权人或可事后因新企业是原企业分立主体之一为由,向新企业主张权利。此时,新企业应以重整计划内容及批准重整计划之裁定,抗辩自身不对原告诉讼请求承担责任,而要求法院依法驳回对原企业的诉讼请求。

4.税收与征信修复的问题

鉴于新企业与原企业的有关代码均不同,在原企业债权不因诉讼等原因重新被判令由新企业承担的情况下,新企业不会存在税收关系的变化与征信有待修复的问题。

这是反向剥离的出售式重整相对于正向剥离出售式重整而言的一个重大优势。故希望有条件实现资质的转让的企业适用反向剥离的出售式重整,以避免在税收与征信修复的问题上带来不必要的麻烦。

微信扫一扫 第一时间让您获取学术观点、内业新闻——企业破产与重组研究会公众号(qypcyczyjc)!