韩进海运破产反思录

作者: 发布时间:2016-10-13 浏览量:2416 次 来自:航运交易公报

反思:供应商需谨慎选择合作方

韩进海运破产带来的损失也在包括码头、集装箱租赁企业和非经营性船东这些上游行业迅速蔓延。它们除了失去一家客户,也很有可能无法收回其应得的收入。非经营性船东中,损失较严重的包括塞斯潘和Danaos,韩进海运拖欠两家船东的未付租金预计达5300万美元。而自5月以来,韩进海运拖欠各家非经营性船东未付租金总计达2亿美元(见表4)。除了船舶,韩进海运也从各家租箱企业处租进大量集装箱,甚至在过去两年通过售后回租集装箱来增强自身流动性。其他受到影响的供应商包括供油商及码头等,但这部分总的损失相对较小。因此,面对这么大的损失和业务震动,上游的供应商应该仔细考虑,需要将长期合作伙伴的财务稳健性放在相当重要的维度上来衡量。

反思:联盟需谨慎选择合作伙伴

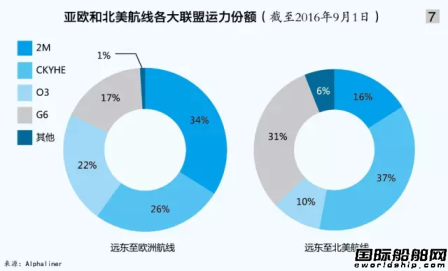

为应对超大型集装箱船的发展和低迷的市场,班轮运输业越来越朝着联盟合作方向发展。截至9月1日,韩进海运所属CKYHE在亚欧航线上所占市场份额为26%,其中韩进海运所占市场份额为5.67%;在北美航线所占市场份额为37%,其中韩进海运所占市场份额为7.37%(见图7)。可以看出,这两条主干航线也是韩进海运的主要航线。目前,随着韩进海运进入破产保护程序,CKYHE其余各方均发布相关应对方案。在合作航线方面,各方均宣布即时终止与韩进海运的换舱合作,并已发布替代服务,然而初始时期的混乱一定存在,对于客户而言必然意味着极大的不方便。对于已经装在韩进海运经营船舶的在途货物,联盟各方也出台相关措施,表示将密切跟踪货物动态,与韩进海运、当地码头等保持密切的沟通,想方设法安排货物安全、尽早抵达目的地,竭尽全力将可能造成的运输阻滞降到最低。显然,对于CKYHE而言,韩进海运的破产对于联盟的品牌、声誉将造成影响和伤害,蒙受巨大的经济损失,及面临未来尚不可知的法律风险。

实际上,除了联盟方的合作之外,现今的大型班轮公司已经在各方航线上与其他班轮公司形成错综复杂的合作关系,韩进海运同样如此。根据德鲁里海事研究数据(见表5),韩进海运在申请破产保护之前,在各条航线上的合作伙伴多达13家,主要涉及CKYHE、O3及G6三大联盟成员。可以想象,韩进海运申请破产保护,对合作方都将产生连锁反应和各种风险。

对于原定将于明年二季度运营的THE Alliance (由赫伯罗特、韩进海运、阳明海运、商船三井、日本邮船和川崎汽船组建而成)而言,同样是一大打击。作为THE Alliance内运力第二大成员公司,韩进海运在东西航线部署的总运力超过40万TEU,这都随着其宣告破产而退出班轮市场。随着韩进海运的破产,其所在的THE Alliance成员协议及有关部门批准等都将存在不确定性。德鲁里认为,由于现代商船与2M之间的谈判尚未结束,而韩进海运的自有运力和租赁运力将获得哪些企业接管也不得而知,这将使三大联盟(2M、OCEAN Alliance、THE Alliance)在市场上占据的潜在份额变得难以计算。尽管现阶段无法准确计算各家联盟在各条航线投入的运力规模,但可以肯定的是,未来THE Alliance的运力规模将明显小于另外两家竞争对手。

反思:班轮业需自律共同维护市场

近几年班轮市场一直处于恶性循环:运力供过于求→市场参与者低价抢货→寻求扩大规模压低成本再竞争→供需失衡更趋严重,导致所有承运人都面临严峻的生存压力,而今年年初的亚欧航线西行运价甚至出现50美元/TEU的极端低价。

可以说,整个班轮运输业在2008年全球金融危机时出现近200亿美元的行业亏损后,一直都没有真正恢复。许多班轮公司都存在类似韩进海运的状态,即主要依靠银行贷款来“输血”.

今年以来,包括行业领头羊马士基航运也再次出现季度亏损等,这清楚地向行业显示,依靠不断建造大船所带来的短期成本优势只是暂时的,在其他竞争对手也参与大船订造后,短暂的成本领先优势立刻被抹平。整个班轮运输业的健康发展不可能建立在长期低价的环境中,班轮公司要对以往通过低价竞争、单纯追求满舱满载的行为进行反省,从而共同维护市场的健康和稳定发展。

微信扫一扫 第一时间让您获取学术观点、内业新闻——企业破产与重组研究会公众号(qypcyczyjc)!