韩进海运破产反思录

作者: 发布时间:2016-10-13 浏览量:2418 次 来自:航运交易公报

反思:负债率过高将处于危险境地

韩进海运宣布破产保护,起因是由韩国产业银行(KDB)牵头的债权人集团不再同意为其提供更多支持,现金流无法继续而不得不做出的选择。尽管KDB曾经与租船予韩进海运的非经营性船东,如Danaos、塞斯潘等作出共同支持韩进海运、进行债务延期和重组的承诺。但无奈的是,作为政策性银行的KDB还必须面对诸如大宇造船的财务欺诈,及其他需要资助的同样面临财务困难的韩国企业。

所以,负债率过高的班轮公司要采取切实行动,降低负债率。全球银行,尤其是原来有大量航运资产的欧美银行都在想方设法调低这一部分的比例。一旦这些银行决定抽贷,像韩进海运这类依靠银行资助的典型“僵尸企业”就不可避免地走向破产。根据Alphaliner截至去年年底的数据(见图1),就主要的班轮公司而言,状况最好的是马士基航运,其负债率最低,为24%;负债率超过100%的班轮公司有东方海皇、中远集运、商船三井、阳明海运、韩进海运、现代商船及以星航运。其中,此次宣布破产保护的韩进海运负债率为687%;现代商船及以星航运负债率更是分别高达1442%和1470%,都处于非常危险的状态。

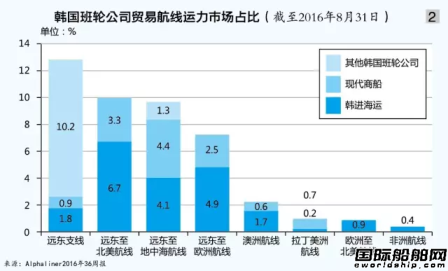

反思:班轮公司需均衡布局全球网络

观察韩进海运的业务布局,会发现其集装箱业务主要聚焦在东西航线上的跨太平洋航线和亚欧航线,占比相当大。从Alphaliner的统计数据来看,截至8月底,韩进海运在远东至北美航线、远东至欧洲航线、远东至地中海航线上的市场占比分别为6.7%、4.9%、4.1%(见图2),可谓投入重金;而另一家韩国班轮公司现代商船在上述三条航线占比分别为3.3%、2.5%、4.4%.

自2008年全球金融危机后,全球主要经济体经济和贸易增长趋缓,班轮行业整体受到冲击,其中受冲击最大的就有跨太平洋和亚欧两条航线。所以整体来看,韩进海运的集装箱业务受市场低迷影响严重(见表3),从2013-2015年的3年数据来看,几乎所有航线收入均连续下跌,唯一保持平稳的航线就是亚洲区域内航线,但这一航线占比有限。

自2010年到今年上半年,韩进海运运营亏损近5.8亿美元,主要来自于集装箱运输板块(见图3)。

微信扫一扫 第一时间让您获取学术观点、内业新闻——企业破产与重组研究会公众号(qypcyczyjc)!