保证人对破产申请受理后之主债务利息的担保及追偿

作者:鲁荣杰 发布时间:2017-03-01 浏览量:3229 次 来自:中国清算网

作者简介:鲁荣杰,男,法学硕士,浙江省慈溪市人民法院金融审判庭法官助理。

摘要:破产申请受理后的主债务利息不计入破产债权不等于主债务本身减少。保证人担保这部分利息是保证制度应有之义,符合意思自治原则,未超出其该有的风险预计,不违反主从性且不会引起法律冲突。《破产法》设立46条第2款不仅意在保障程序顺利推进,更是为了使利率不同的债权在债务人资不抵债时平等受偿。计息与否基本不影响债权人在破产程序中的实际获益。认为本条款是不保护后续利息、强制豁免债务人义务之特别规定的观点有误。该条款规定之情形不属于减免保证人责任之事由。基于四点,保证人不能追偿破产申请受理后的主债务利息:第一,破产程序中保证人的追偿权受限;第二,两害相权,取其轻;第三,保证人承受的是原停息债权;第四,保证人自身迟延代偿致使债权人利息损失扩大。

关键词:主债务人破产 保证责任 从属性 追偿权

一、问题的提出

《中华人民共和国企业破产法》(以下简称《破产法》)46条第2款(以下简称46条第2款)规定:“附利息的债权自破产申请受理时起停止计息。”但保证人是否照常担保破产程序期间的主债务利息,《破产法》与《中华人民共和国担保法》(以下简称《担保法》)及各自的司法解释均未明确规定。于是,当前司法实践中存在两种截然相反的裁判思路:部分法院认为,主债务人破产,主债权范围限于破产债权,那么,保证责任指向的亦是破产债权。因而,保证债务亦停止计息。[1]但也有法院认为,债权人部分债权不能列入破产债权不等于主债务本身依法减少,是以,保证责任不会随之减轻。此时,为保障债权实现,保证责任的从属性受到一定限制。[2]对此,理论上同样存在两种观点。[3]此外,设若保证人须要担保,则可否向主债务人追偿?理论上鲜有探讨。

二、保证人须要担保破产申请受理后的主债务利息

(一)否定说的质疑不成立

1.保证人担保破产申请受理后的主债务利息不违反从属性

否定说认为:“在主债务人破产后,主债务的利息,依法只应该计算到破产申请受理之日。主债务的范围,是未清偿的本金和至破产申请受理之日的利息。这时,如果要求保证人承担主债务人破产申请受理之后的利息,显然使保证人承担的责任,大于主债务人,就明显违反了保证范围从属性的特征。”[4]此观点是当前实务界通说。其逻辑是:因为,保证具有范围上之从属性,保证人担保的利息不应大于主债务人的,而破产申请受理后,主债务利息停计。所以,保证人无须担保破产程序期间的主债务利息。显然,否定说指的主债务是未清偿之本金和至破产申请受理日的利息,运用主从性后,自然可以得出保证人无须担保破产申请受理后之主债务利息的结论。然,债权人欲借保证合同实现的债权是未受偿之本金和至实际履行日的利息,这也是《担保法》保障的债权。主债务人破产正是保证人应当承担的风险之一。否定说指的“主债务”仅是民法意义上的主债务的一部分,是破产法在自身领域基于特殊考虑作过限定的。而保证人担保的是未作限定的民法上的主债务,这是由担保法的宗旨决定的。是故,在套用主从性时,否定说的前提有误,它将民法上的主债务换成了破产法上的“主债务”。换个角度讲,肯定说并未突破主从性。

否定说这般不假思索地将民法上的债权替换成破产债权,无视债权人的保证利益,说明它对46条第2款的目的并不了解,以为46条第2款规定了附利息的债权自破产申请受理时起停止计息,自然,民法上的主债务也相应缩减。毕竟,46条第2款指的主债务与原本民法上的主债务系同一债务。但是,这种理解过于表面,未能准确把握该条款的意图(详见下文),忽略了破产程序的特殊性及主债务人资不抵债的前提。

综上,否定说未能准确把握46条第2款的意图,简单地将已经破产法特殊处理的“主债务”等同于原本民法上的主债务,机械套用主从性,无视债权人的保证利益。故其观点难以成立。

2.保证人担保破产申请受理后的主债务利息不会引起法律冲突

有观点认为,从债权人的角度看,46条第2款明确规定,在主债务关系中,债权人的利息债权受到限制,《破产法》不保护破产申请受理后的利息。若债权人仍得依保证合同主张破产程序期间的利息,则在两个法律关系中,不同的法律对债权的保护力度就会有差异。[5]

从债务人的角度看,问题相同。在主债务关系中,《破产法》保护债务人,因为附利息的债权自破产申请受理时起停止计息。但是,若债权人仍得依保证合同主张后续利息,且保证人在实际代偿后,依《担保法》31条进行追偿,[6]则债务人最终仍须支付至实际履行日止的利息。故而,保证人担保破产程序期间的主债务利息会造成差异保护及法律冲突。[7]然而,此种看法不成立。以下将从债权人和债务人两个角度予以阐释:

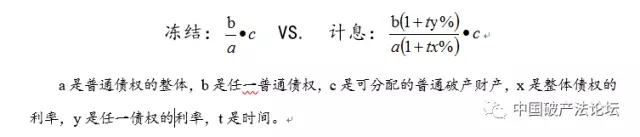

首先,停止计息是为了实现债权人之间的公平,即平等受偿原本利率不同的债权。正如学者所言:“附利息的债权如果在破产程序开始后仍处于计息状态,则它们同那些不计息的到期债权相比,实际上享受了一种优待。因为,破产程序使所有的债权都处在一种被冻结状态,不附息债权在被冻结期间也存在财务成本。”[8]“破产程序持续时间越长,附利息债权获得的相对分配就越多,而不附息债权获得的相对分配就越少。”[9]兹以公式说明:

假设计息,则y大于x的债权,比例上升,分配增加;y小于x的债权,比例下降,分配减少;相等者,比例不变,分配不变。真若如此,高利息债权获得的相对分配就多,而低利息、不附息债权获得的相对分配则少。实质是,y小于x的债权的比例被y大于x的债权稀释。破产债权利息由高到低,一般为民间借贷、小额(金融)借款、企业因经营所欠款项等。如果计息,破产企业的经营性债权人的利益会被融资性债权人稀释。反之,现在46条第2款规定利息停计,利益则会从高利息债权流向低利息者。但这都是以借款人还款后债权人的可得利益均大于经营合同付款方付款后债权人的可得利益为前提的。但现实并非一概如此,有时,逾期付款对债权企业造成的损失不亚于银行的利息损失。[10]因此,停止计息是为了在债务人资不抵债时,平等对待各类债权,实现相对公平。

其次,认为46条第2款是不保护破产申请受理后的利息、强制豁免债务人义务之特别规定的观点有误。产生误解的原因在于,这部分观点认为债权人的债权总额小了,利益即受损失。其实,通过破产程序实现债权,与分配所得直接相关者是比例,而非债权数额本身。因为,债务人资不抵债,债权本来就不能全额受偿。由于某个债权计息时,其他债权也在计息,债权总量遂整体扩大。所以,分配比例基本不变。极端演算可以进一步说明:1.利率越集中,相互间移转的分配就越少,直至为0;2.即便两个债权的利率相差较大,但两者间移转的分配也不会多,用“移转部分占可分配的普通破产财产的比”表示,几乎可以忽略;3.极端演算的债权个数为2,但现实中,y大于x、y小于x的债权均不止一个,移转部分会被均分(均摊)。故,在资不抵债时,计息与否,基本不影响债权人在破产程序中实际获得的分配。可见,以为46条第2款不保护破产申请受理后的利息是对该规定的误读。由此也能推知,认为主债权减少从债权亦应缩减的观点不成立。

再次,停止计息是为了保证破产程序顺利推进而作的特殊的技术处理。因为“附利息的债权如果在破产程序开始后仍处于计息状态,则它们的数额在程序期间处于变动状态。”[11]如此,债权数额就无法确定。债权人便无法完成申报、行使表决权等。破产程序遂无法继续进行。所以,“为了破产程序的顺利进行,有必要在债权人申报债权时确定债权的具体数额。”[12]是以,停止计息之另一目的是保证破产程序顺利推进,而非减轻保证人责任,保证人不能援引该条款主张部分免责。

最后,在46条第2款的解释与适用上,《破产法》与《担保法》并不冲突。停止计息是既有利于实现债权人之间公平、又有助于推进破产程序的技术手段,而非强制牺牲债权人利益的制度安排。既然,计息与否基本不影响债权人最终获得的分配,那么,对46条第2款就不能作限制利息债权的解读。通过破产程序难以全面实现债权,即表明债务人不能清偿到期债务。此时,保证人应当履行保证责任,这是担保设立的初衷。因此,不存在《担保法》保护利息债权而《破产法》限制的冲突。

从债务人角度分析,结论同上,46条第2款并无优待债务人之意。误解产生的根源依旧在于,他们以为债务人的债务总量少了,负担即会减轻。殊不知债务人资不抵债,清算时,其与可分配的普通破产财产已无利益关联。破产重整是投资人从债权人处获得企业资产并继续经营的过程。投资人出资受让股权,提高债务清偿率(如从6%提至8%)。债权人依比例就投资人的出资获得分配。由于投资人的出资仅能提高清偿率,而非覆盖所有债务。因而,计息与否不影响债务人利益,理由与清算同。破产和解时,债权人与债务人就债务减免与分期支付等事项达成协议。按照46条第2款,未减免部分不再计息。这对债务人而言,是一种优待。但是,和解协议约定的清偿率大于清算的,债务人的整体负担反而加重。另外,认为从债务人的角度看,同样存在部门法冲突,还因为这部分观点默认《担保法》31条在破产程序中的适用不受限制。其实,这一前提不成立,理由见下文。

微信扫一扫 第一时间让您获取学术观点、内业新闻——企业破产与重组研究会公众号(qypcyczyjc)!