【视点】破产程序中如何认定滞纳金债权

作者: 发布时间:2022-09-19 浏览量:622 次 来自:企业破产与重组研究会

2019年3月27日,最高人民法院公布《关于适用《中华人民共和国企业破产法》若干问题的规定(三),其中第三条专门规定了破产受理后滞纳金债权的清偿顺序,旨在明确和统一破产程序中对滞纳金债权认定的规则,但由于条文的表述不够清晰,至今在实践中仍然存在争议和认定的分歧。本文我们将根据对现行法律规定、实务案例的裁判观点、学术理论观点等进行梳理,并结合实务工作经验,分析研究破产程序中对滞纳金债权认定问题。

1现行法律规定及实务案例

一、现行法律规定

破产程序中对滞纳金债权认定问题相关的法律条文有:

1、《最高人民法院关于审理企业破产案件若干问题的规定》(2002年9月1日施行)第六十一条规定:“下列债权不属于破产债权:1.行政、司法机关对破产企业的罚款、罚金以及其他有关费用;2.人民法院受理破产案件后债务人未支付应付款项的滞纳金,包括债务人未执行生效法律文书应当加倍支付的迟延利息和劳动保险金的滞纳金......”

2、《最高人民法院关于税务机关就破产企业欠缴税款产生的滞纳金提起的债权确认之诉应否受理问题的批复》(法释〔2012〕9号)明确:”税务机关就破产企业欠缴税款产生的滞纳金提起的债权确认之诉,人民法院应依法受理。依照企业破产法、税收征收管理法的有关规定,破产企业在破产案件受理前因欠缴税款产生的滞纳金属于普通破产债权。对于破产案件受理后因欠缴税款产生的滞纳金,人民法院应当依照《最高人民法院关于审理企业破产案件若干问题的规定》第六十一条规定处理。”

3、《关于人民法院受理破产案件前债务人未付应付款项的滞纳金是否应当确认为破产债权请示的答复》明确:“人民法院受理破产案件前债务人未付款项的滞纳金应确认为破产债权。”

4、《全国法院破产审判工作会议纪要》(法〔2018〕53号)第28条规定:“破产债权的清偿原则和顺序。对于法律没有明确规定清偿顺序的债权,人民法院可以按照人身损害赔偿债权优先于财产性债权、私法债权优先于公法债权、补偿性债权优先于惩罚性债权的原则合理确定清偿顺序。因债务人侵权行为造成的人身损害赔偿,可以参照企业破产法第一百一十三条第一款第一项规定的顺序清偿,但其中涉及的惩罚性赔偿除外。破产财产依照企业破产法第一百一十三条规定的顺序清偿后仍有剩余的,可依次用于清偿破产受理前产生的民事惩罚性赔偿金、行政罚款、刑事罚金等惩罚性债权。”

5、《最高人民法院关于适用〈中华人民共和国企业破产法〉若干问题的规定(三)》(2019年3月28日施行)第三条规定:“破产申请受理后,债务人欠缴款项产生的滞纳金,包括债务人未履行生效法律文书应当加倍支付的迟延利息和劳动保险金的滞纳金,债权人作为破产债权申报的,人民法院不予确认。”

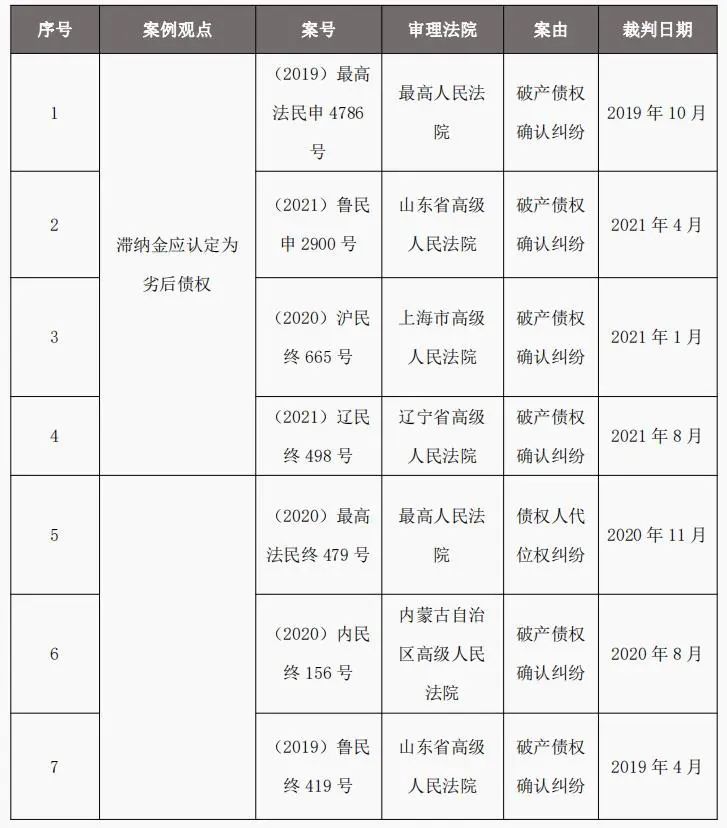

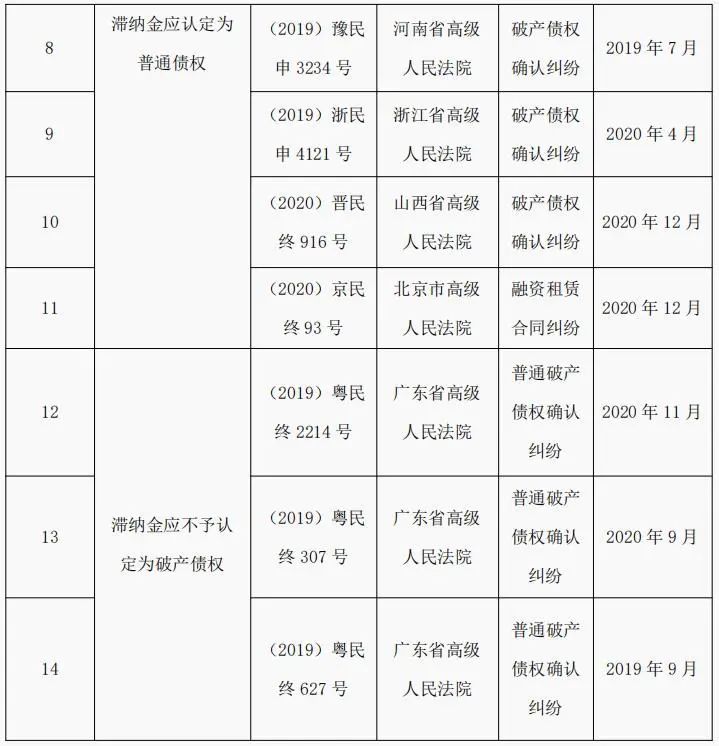

二、实务判例

我们以《破产法司法解释三》第三条为检索条件,法院审理层级选定为最高人民法院、高级人民法院及中级人民法院,共检索到有关案例132件。

1、最高人民法院及各地高级人民法院审理的相关案件共有14件,其中:滞纳金被认定为劣后债权的共有4件案例、被认定为普通债权的共有7件案例、被不予认定为破产债权的共有3件案例。

2、检索到各地中级人民法院审理的相关案件共有118件,其中滞纳金被认定为劣后债权的共有50件案例,滞纳金被认定为普通债权的共有35件案例,滞纳金不予认定为破产债权的共有33件案例。

根据检索到的以上实务案例,裁判结果各有不同,而且不同的观点均有一定的案例数量支持,实践案例中就该问题确实存在不同观点的争议。但是仔细分析发现,由于滞纳金产生的时间节点不同、滞纳金类型不同等原因,其中大部分案例的观点实际并不相互矛盾。

2关于《破产法司法解释三》第三条的适用

2019年3月发布实施的《破产法解释三》,其中第三条规定“破产申请受理后,债务人欠缴款项产生的滞纳金,包括债务人未履行生效法律文书应当加倍支付的迟延利息和劳动保险金的滞纳金,债权人作为破产债权申报的,人民法院不予确认。”由于该条文字表述不够明确,对于法条所称的“破产申请受理之后”指的是程序的时间节点,即不予确认的包括破产受理之前以及之后的滞纳金,还是指的是债权产生的时间节点,即不予确认的仅为破产受理之后的滞纳金,实践中存在一定的适用争议。

2019年9月,最高人民法院民事审判第二庭编著的《最高人民法院关于企业破产法司法解释(三)理解与适用》(以下称《理解与适用》)由人民法院出版社出版。《理解与适用》一书编写的目的主要是帮助和指导在破产实践中如何正确理解和适用企业破产法和司法解释,很大程度代表司法解释制定者的态度。根据《理解与适用》,本条规定指的是破产受理前债务人已经欠缴款项,在破产受理后产生的滞纳金等费用,不属于破产债权。*【最高人民法院民事审判第二庭编著:最高人民法院关于企业破产法司法解释(三)理解与适用.人民法院出版社.2019年.第65页】也就是说《破产法司法解释三》第三条仅适用解决破产受理之后产生的滞纳金,而对于破产受理之前产生的滞纳金不应直接适用该条进而不予确认为破产债权。根据《破产法司法解释三》第三条之规定,破产受理之后产生的滞纳金不予确认,由于此类债权不属于破产债权,也不应列为劣后债权。

另外,有观点认为根据《企业破产法》第46条第2款规定“附利息的债权自破产申请受理时起停止计息。”既然破产受理之后产生的具有补偿性的所有利息债权均应当停止计算,那么滞纳金作为具有补偿、惩罚双重属性的债权根据该条款当然也停止计算,如果《破产法司法解释三》第三条仅解决破产受理之后产生的滞纳金,完全没有必要单独以司法解释条款的形式进行规定。但是,由于《破产法司法解释三》第三条规定的这些滞纳金等费用的收缴主体均为具有较大行政权力乃至强制性权力的国家机关,在司法实践中如无明确规定,仅以法理去进行说服可能会存在困难,所以在我国的法治建设完善之前,直接的规定还是有必要的。*【王欣新著:破产王道:破产法司法文件解读.法律出版社.2021年.第14页.】对此,我们在实践中深有感受,由于破产法的一些规则有别于一般的民法思维,有的规则甚至与民法思维完全相反,如果缺少明确的规定,在实践中确实会遇到各种困难。

3受理前产生的滞纳金认定问题

关于受理前产生的滞纳金是否属于破产债权的问题。根据最高人民法院给广东高院的《关于人民法院受理破产案件前债务人应付未付款项的滞纳金是否应当确认为破产债权请示的答复》(〔2013〕民二他字第9号)中明确“人民法院受理破产案件前债务人未付款项的滞纳金应确认为破产债权”。加之如果对受理前产生的滞纳金适用除斥债权规则,我们认为应当要有明确法律规定,因此在《破产法司法解释三》第三条并不适用于破产受理前产生的滞纳金的情况下,且目前没有法律规定明确其不属于破产债权,破产受理前产生的滞纳金属于破产债权。

关于受理前产生的滞纳金是否属于劣后债权的问题。2018年《全国法院破产审判工作会议纪要》第28条规定“破产财产依照企业破产法第一百一十三条规定的顺序清偿后仍有剩余的,可依次用于清偿破产受理前产生的民事惩罚性赔偿金、行政罚款、刑事罚金等惩罚性债权。”该条是目前破产程序中设定劣后债权的主要法条依据,但适用该条款认定劣后债权的前提是债权的性质为惩罚性债权。由于滞纳金存在补偿性和惩罚性的双重属性,其性质较为复杂不能等同于罚金、罚款,因此在适用时必须要具体分析,如果能够厘清滞纳金的性质或者能够区分其中属于惩罚性债权的部分,则应当认定为劣后债权。

具体分析我们认为对于“应当加倍支付的迟延利息”,根据《最高人民法院关于执行程序中计算迟延履行期间的债务利息适用法律若干问题的解释》第一条之规定,迟延履行利息中已能够明确区分出补偿性的“一般债务利息”和惩罚性的“加倍债务利息”部分,因此依据《全国法院破产审判工作会议纪要》第28条规定,破产受理前产生的“应当加倍支付的迟延利息”应当属于劣后债权。对于劳动保险金滞纳金、税款滞纳金等公法滞纳金,这些滞纳金虽然也带有一定惩罚性,但与惩罚性的罚款、罚金并不相同,根据《最高人民法院关于税务机关就破产企业欠缴税款产生的滞纳金提起的债权确认之诉应否受理问题的批复》(法释〔2012〕9号),我们认为在当前无法完全区分出其中具有惩罚性的部分的情况下,认定破产受理前产生的劳动保险金滞纳金、税款滞纳金等公法滞纳金属于普通债权更为妥当。值得注意的是,上述滞纳金指公法上的滞纳金,如私法中约定的滞纳金,其本质还是违约金,因根据其性质确定债权类型。

4关于劣后债权的设置问题

各国破产立法通常除规定哪些债权可作为破产债权外,还规定哪些债权不属于破产债权,不得在破产程序中受偿,或处于普通债权之后的劣后清偿顺序,此类债权在理论上被称为除斥债权或劣后债权。除斥债权,是根据破产法的规定,为维护公平清偿等原则被排斥于破产程序之外,不得从破产财产中受偿的债权。劣后债权,是指在破产清偿顺序上排列于普通破产债权之后的债权。*【王欣新著:破产王道:破产法司法文件解读.法律出版社.2021年.第15页.】

2018年《全国法院破产审判工作会议纪要》为劣后债权制度提供了法律依据,目前我国破产制度中既有除斥债权制度,也有劣后债权制度。根据目前现行有效的法律规定,《最高人民法院关于审理企业破产案件若干问题的规定》(法释〔2002〕23号)第六十一条所规定的债权应为除斥债权。虽然劣后债权法律规定并未明确列举,但根据《全国法院破产审判工作会议纪要》的规定,我们认为在正确理解法律规定并合理界定“法律没有明确规定清偿顺序的债权”清偿顺序的情况下,设置劣后债权,更有利于精准保障破产程序中的公平清偿,同时也能减少争议,特别是对于金融债权人及国有企业债权人。

5研究结论和实务建议

关于破产程序中滞纳金债权认定的问题,我们经研究后认为:

1、破产受理后产生的滞纳金不属于破产债权。

2、《破产法司法解释三》第三条不适用认定破产受理之前的滞纳金。

3、破产受理前产生的滞纳金属于破产债权,应根据滞纳金性质确定债权性质,其中应当加倍支付的迟延利息系惩罚性债权,应确认为劣后债权;包括劳动保险金滞纳金、税款滞纳金等公法滞纳金,当前应确认为普通债权更为妥当。

4、为了能够精准保障债权公平清偿,减少债权确认中的争议,建议积极设置劣后债权。

微信扫一扫 第一时间让您获取学术观点、内业新闻——企业破产与重组研究会公众号(qypcyczyjc)!