破产衍生诉讼:权利人在破产衍生诉讼中通过确认货币所有权全额取回货币的路径探索

作者: 发布时间:2022-01-22 浏览量:512 次 来自:企业破产与重组研究会

01前言

进入破产程序后,破产企业所涉的诉讼、执行程序中止,而对破产企业主张权利的主体(包括但不限于主张债权或取回权等权利,下称“权利人”、“权益相关方”),其对破产企业所享有的权益均须在破产法的范畴来进一步确认,并最终依据管理人确认的权益类型来进一步保障或部分清偿。而权利人对其权益在破产程序下被认定、被清偿都较为被动。很多情况下,出于对破产财产的倾向保护态度,在对权利人所享有权益确认存在取回权、担保债权及普通债权争议的情况下,管理人可能更倾向于以普通债权来认定该权益,而权利人可能也不得不被动接受管理人的认定意见,进而按照极低的普通债权清偿率回收款项。

近期,本团队协助客户在破产衍生诉讼中确认对货币所有权,进而协助客户可以通过行使取回权全额回收货币。我们就此分享通过破产衍生诉讼保障权利人权益的实务经验。

02案例概要

2018年,C科技有限公司(下称“C公司”)基于《外贸综合服务协议(出口)》,委托A供应链公司(下称“A公司”)为C公司跨境交易提供包括出口报关、结汇和退税等一系列的服务。在前述外贸综合服务过程中,A公司作为C公司与境外买受方交易过程中的纽带,以其银行账户代C公司接收税务机关退还的出口退税款(下称“案涉退税款”),以及境外买受方支付的货款;C公司则对A公司提供的服务支付服务费。但以上纽带作用在A公司申请破产时即发生中断。A公司业务全面暂停,A公司代办退税账户处于被质押、被冻结状态,这些直接导致C公司基于跨境贸易所享有的出口退税款及货款无法正常收回。特别是,在税务机关已经核准A公司代C公司所申报的退税款、即将支付退税款至A公司银行账户的情况下,由于A公司用于接收退税款、货款的银行账户处于被质押、被冻结状态且A公司已经申请破产,C公司所享有的出口退税款及货款一旦进入A公司账户后,极有可能因货币混同而被A公司或A公司的其他债权人主张权益。

在此情况下,本应全额归属于C公司的巨额退税款及货款则可能被A公司管理人纳入破产企业财产进行分配、清算,而C公司也只能基于普通债权人身份按照不到5%左右的清偿比例获得受偿。

03权利人诉求:C公司尽可能在破产程序下全额回收案涉退税款

在破产程序下,基于所有权、共益债权、担保债权、税收债权、工资收入、普通债权等不同性质的权益,权利人所享有的权益保障也完全不同。而为实现C公司诉求全额回收款项,显然需要在破产程序下C公司对退税款项所享有权益方面争取对C公司有利的认定。同时,由于共益债权、税收债权、担保债权、工资债权等都有明确的债权发生时间(共益债权通常发生在破产申请受理后)、债权人身份(税收债权、工资债权的债权人分别为税收机关、员工)、法律关系(担保债权须基于担保关系)限制,C公司对委托A公司代办退税发生的退税款所享有的权益可能被认定的权益类型主要为所有权与普通债权。

04案例聚焦

1.委托合同项下的权益类型确认

以上案涉退税款是在《外贸综合服务协议》履行过程中C公司基于委托人身份实际享有权益的款项,同时也是C公司基于协议约定有权要求A公司支付的款项。在委托代理关系及合同付款请求约定并存的情况下, C公司对案涉退税款所享有的权益,究竟是债权还是所有权益?

2.货币确权

案涉退税款属于种类物货币,在“占有即所有”原则下,C公司是否可以对该尚未从税局发放的退税款项主张所有权益?换言之,如何确认对退税款项享有所有权益?

05问题探讨

1.委托人对委托代理合同项下退税款项所享有的权益性质认定?——所有权vs债权

(1)委托人对退税款项行权的依据直接影响权益性质的认定

委托人与受托人之间基于委托代理合同存在两重法律关系,一是对内的合同关系,即委托人基于合同约定要求受托人为或不为某一行为;二是对外代理关系,即受托人代委托人为某一行为,且在与该行为产生民事法律关系的第三人明知委托人与受托人之间委托代理关系时,该民事行为效果应当直接归属委托人。当然该种法律效果归属的理论逻辑,不仅适用于民事法律关系,同样也适用于行政管理法律关系,甚至,由于法律规定对行政相对人的规定更加明确,在行政机关具体作出某行政行为时,即使行政相对人委托代理人代为办理具体事宜,但该行政行为法律效果无疑应当直接作用于委托人。

因此,在“委托代理合同”项下,委托人要求受托人支付基于委托事项产生的款项时,委托人本身即有两种主张依据,其一为基于委托人身份主张对该款项的所有权益,进而要求“物归原主”,其二为基于合同约定要求受托人履行付款义务,即行使债权。而委托人以何依据来向受托人主张该笔款项,也将直接影响其对该款项权益性质的认定。

具体到以上讨论案例,C公司与A公司签署《外贸综合服务协议(出口)》,委托A公司代办退税手续。在此情况下,C公司可以选择以委托人身份主张对该退税款享有所有权益,同时C公司也可以直接以协议约定,要求A公司履行支付退税款项的合同义务。但在面临A公司即将破产的情况,从实现C公司核心诉求的目的出发,C公司以委托人身份主张对退税款项所有权益,显然更有利于其后续行使取回权、全额回收款项,且也有充分的法律依据。

(2)退税款项具有较强的人身属性

如前所述,委托人委托代理人办理行政事项时,行政机关作出的行政行为法律效果应当直接作用于委托人。并且,由于退税款项的发生、归属均是依据税务相关法律法规,且规定已经明确纳税义务人、退税主体以及相关责任(如有)主体。因此,相对于平等民事主体基于民事法律行为享有的款项,退税款项在金额上有更明确计算依据,在归属方面有更明确人身属性。

具体到以上讨论案例,C公司委托A公司代办退税手续,税务机关明确知悉C公司为实际申报退税主体,而A公司是受C公司委托代为申报。在该等情况下,即使税务机关是向A公司银行账户划转的退税款,但对该款项享有实体权益的应当是委托人C公司。

基于以上分析,委托人对基于委托代理事项获取的款项,可以从所有权及债权两种思路主张权利。同时,退税款项本身也是可以体现委托人人身属性的款项。在此情况下,委托人以主张对该退税款项享有所有权益,得到法院支持的可能性较高。而以上主张权益的思路,也是权利人在债务公司即将破产时,可以尽最大可能保障款项回收的路径。

法律规定:

《民法典》第一百一十四条 民事主体依法享有物权。

物权是权利人依法对特定的物享有直接支配和排他的权利,包括所有权、用益物权和担保物权。

《民法典》第一百一十八条 民事主体依法享有债权。

债权是因合同、侵权行为、无因管理、不当得利以及法律的其他规定,权利人请求特定义务人为或者不为一定行为的权利。

《合同法》第四百零二条 受托人以自己的名义,在委托人的授权范围内与第三人订立的合同,第三人在订立合同时知道受托人与委托人之间的代理关系的,该合同直接约束委托人和第三人,但有确切证据证明该合同只约束受托人和第三人的除外。

《民法典》第九百二十五条 受托人以自己的名义,在委托人的授权范围内与第三人订立的合同,第三人在订立合同时知道受托人与委托人之间的代理关系的,该合同直接约束委托人和第三人;但是,有确切证据证明该合同只约束受托人和第三人的除外。

《中华人民共和国税收征收管理法》第四条:法律、行政法规规定负有纳税义务的单位和个人为纳税人。

《中华人民共和国税收征收管理法》第八条:……纳税人依法享有申请减税、免税、退税的权利。

《出口货物退(免)税管理办法》第二条:出口商自营或委托出口的货物,除另有规定者外,可在货物报关出口并在财务上做销售核算后,凭有关凭证报送所在地国家税务局(以下简称税务机关)批准退还或免征其增值税、消费税。

2.如何确认对退税款项享有所有权益?——货币特定化的方式

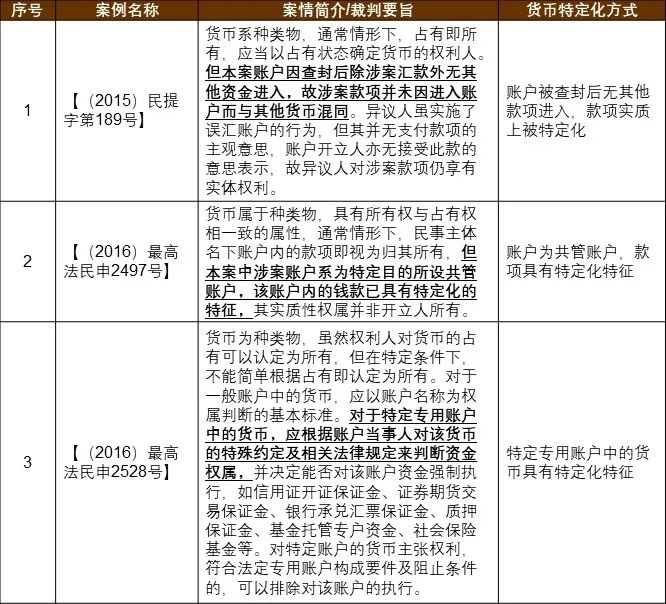

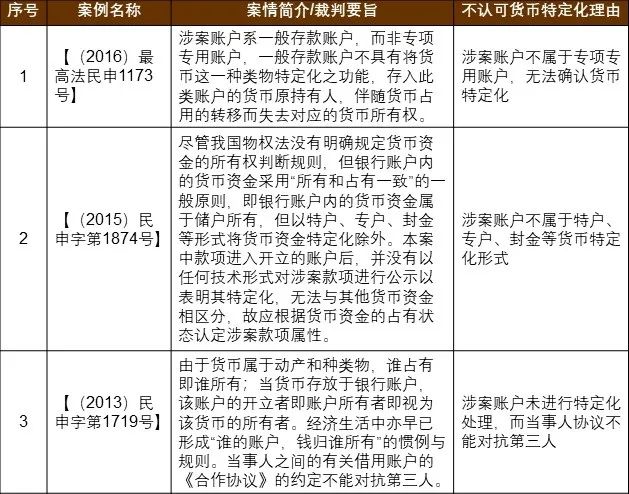

综合法律、司法解释规定,以及司法实践经验,对于货币的权属确认,法院通常以“占有即所有”作为判断原则,只有在货币可以被特定化的条件下,法院可能在货币占有情况之外探讨、判断货币的所有权权属问题。

综合现行规定及司法实践案例,人民法院目前探讨货币特定化主要是在执行异议/执行异议之诉审理中,且通常是以银行账户是否属于专户、特户等特定化特征来判断,并没有对货币特定化提供统一的判断标准。

但是在广东省高级人民法院的审判意见,以及最高院(2015)民提字第189号案审批意见中,我们也看到,人民法院在特户、专户、封金等特别列举的货币特定化形式外,也逐渐开始对货币特定化的实质性审查。特别是,逐步开始认可通过司法保全措施所形成的货币特定化特征。

具体详见以下参考案例及依据:

认可货币确权的参考案例

(点击查看大图)

不认可货币确权的参考案例

(点击查看大图)

参考规定:

《广东省高级人民法院关于审查处理执行裁决类纠纷案件若干重点问题的解答》

18、金钱债权执行中,案外人主张其为人民法院查封的被执行人名下账户中资金的实际所有权人,请求排除执行,如何处理

意见:

1、案外人仅主张其为资金实际权属人,请求排除执行的,一般不予支持。

2、有证据证明的、能够特定化的资金,可以排除执行。如保证金专用账户资金质押权人就账户内资金主张实体权利的、有证据证明的错误汇款等。

具体到以上讨论案例中,A公司银行账户不仅用于代收案涉退税款,同时还用于接收其他生产企业的退税款,并且该账户已经被银行质押、被法院冻结。在此情况下,且不论案涉退税款进入该账户后是否可能被认定特定化,账户的质押权利人以及对账户采取冻结措施的债权人均可能对该款项主张权利。如此,C公司拟对该款项主张所有权,则必须在该款项进入A公司账户前将该款项特定化。

因此,为了尽可能阻止税务机关向被质押、被冻结的A公司账户支付出口退税款,实现C公司全额回收退税款的诉求,我们确定通过破产衍生诉讼对货币确权的回款方案后,即在A公司破产申请被正式受理前向法院提起诉讼,并申请法院对案涉标的物采取保全措施。基于此,案涉退税款因申报退税发票编号在税务系统被标记而确定,同时又因司法保全措施而暂缓向A公司账户支付。至此,C公司委托A公司代为申报的退税款因发票编号及司法保全措施,可以在税务机关系统内被特定识别。

以上是我们根据案件情况将货币特定化的具体方式,该方式虽然未见明确规定予以确认,但其确实符合法院审判意见以及最高院案例中的“实质特定化”标准,法院或第三方均可以将该笔款项与其他款项进行区分。

06实操亮点

基于对于以上核心问题的分析,我们向人民法院提出了以下的核心主张:

1、 法律法规明确外贸综合服务模式下A公司受C公司委托代为申报退税。C公司作为生产企业,依法承担缴纳增值税的义务,并享有申报及获得退税的权利,且应予追回退税款所产生的法律后果亦由C公司承受。C公司有充分依据对案涉退税款享有实体权益。

2、 在确认是否可以就货币确认所有权时,应当考虑该货币是否实质发生被特定化的法律效果,而不能仅限于司法解释所列举的“保证金专用账户”的货币特定化方式。案涉退税款处于核准待退状态,该款项经申报退税的发票凭证标记且金额明确,系属于未与A公司账户内其他资金发生混同的特定化资金。在明确C公司对案涉退税款享有实体权益的情况下,应当确认上述已经特定化的出口退税款归属C公司所有。

上述意见经过反复沟通也最终得到了二审法院的全面采纳。最终,二审法院做出终审判决,纠正一审判决中对C公司对该款项享有债权的认定,并支持C公司的核心诉讼请求,改判确认案涉退税款归C公司所有。而基于该判决,相较于普通债权申报的清偿率,客户可以获得超过20倍的回款金额。

07心得分享

在破产程序下,通过破产衍生诉讼方式维护权利人的合法权益路径尚处于实践探索阶段,而针对破产企业提起的货币确权诉讼,目前也未见典型代表案例。并且,针对货币确权案件,法律规定和司法解释层面一直缺乏认定货币特定化的明确标准,实践中各级人民法院的审理认定标准也各不相同。但在权利人面临债务人破产的情形时,除了被动参与破产程序接受普通债权清偿率外,我们在尝试发挥诉讼的主动性,通过破产衍生诉讼打破权利人的被动境地,寻求保障权利人权益最大化的路径。

愿以上探索经验可供大家参考、讨论。

本文作者:余峰、李沛然、黄茜

微信扫一扫 第一时间让您获取学术观点、内业新闻——企业破产与重组研究会公众号(qypcyczyjc)!