王志诚|企业集团之破产法制:解构与建构

作者: 发布时间:2020-05-09 浏览量:1059 次 来自:企业破产与重组研究会

企业集团之破产法制:解构与建构

王志诚

壹:前言

贰:企业集团之指挥管理及交易特性

一、企业集团之指挥管理

二、企业集团之交易特性

参:企业集团破产运用传统破产法制之困境

一、企业集团之交易型态及衍生问题

二、台湾地区破产法制适用于企业集团破产之界限

肆:破产程序合并处理及调查范围

一、复数管辖权之集中

二、复数破产程序合并审理之事项

三、破产管理人行使检查权之对象

伍:实体性合并处理及利益调整

一、实体性合并之法理基础及效力

二、关系企业间财产处分行为之否认或撤销

三、关系企业间债权之受偿顺位及限制

四、债权人基于法人格否认法理之直接请求权

五、债权人会议行使表决权之限制

陆:台湾地区企业集团破产法制之立法原则

柒:结论

壹:前言

虽然企业集团之各个成员企业,形式上均具有独立法人格,得单独成为交易主体,以达成其设立之经济目的,但因企业集团之各个成员企业间存在相当程度之结合关系,而成为同一经济实体。具体而言,在内部关系上,整体企业集团实际上系由控制公司之负责人所统一指挥,关系企业间亦常从事关系人交易;在外部关系上,企业集团之经济实力,亦容易使第三人忽略关系企业间可能存在交叉持股、资本虚增之情形,而误判或过度放大整体企业集团之信用。又因企业集团之各个成员企业在资本、人事、业务或财务等方面具有纵向或横向之紧密关联性,一旦企业集团之某一成员企业破产时,即可能波及其它成员企业,进而导致整体企业集团之财务危机。例如当从属公司破产时,若控制公司确实有操纵从属公司之经营或掏空从属公司之资产,而损及从属公司之权益时,应如何追究控制公司之责任,以保障从属公司债权人之权益,实为重要课题。特别是当控制公司与从属公司皆破产时,如何在破产程序之处理上适度反映关系企业间之结合关系,以促进破产程序之进行及合理调整关系企业债权人之利益,亦为值得重视之问题。观诸台湾地区现行破产法制,在程序面上,并未针对企业集团破产之管辖及审理等事项特设相关规范,以因应企业集团化之发展;在实体面上,则仅于公司法中采用衡平居次原则(equitable subordination),明定当控制公司直接或间接使从属公司为不合营业常规或其它不利益之经营者,如控制公司对从属公司有债权,于从属公司依破产法之规定为破产或和解时,应次于从属公司之其它债权受清偿(“公司法”第369条之7第2项)。

鉴于企业集团之营业及财产在经济上具有一体性之特质,则当企业集团有数个成员企业破产时,是否应合并其破产程序,以追求处理效率,实为重要课题。其次,破产管理人或监查人得否请求控制公司或从属公司之负责人或其它职员,答复整体企业集团之业务及财务状况?亦为促进破产程序进行效率之新兴课题。再者,当企业集团之成员破产时,如何建立企业集团内部债权之公平处理机制,以公平对待控制公司或从属公司之债权人,例如企业集团内部债权之申报、审查,乃至于各个关系企业间之债权能否在债权人会议行使表决权、关系企业间之债权与第三人之债权应如何公平处理等问题,亦有待继续建构及完善其理论基础。

本文除介绍企业集团之指挥管理及交易特性外,并从传统破产法制处理企业集团破产所可能面临之困境出发,探讨企业集团之交易型态及衍生问题,试图划定台湾地区破产法制适用于企业集团破产之界限。其次,从比较法研究之观点,观察美国及日本企业集团破产法制之发展,讨论破产程序合并进行及实体权利合并处理之法律问题,以建构台湾地区企业集团破产法制之立法原则。最后,则提出本文之结论及建议。

贰:企业集团之指挥管理及交易特性

一、企业集团之指挥管理

随着经济社会之快速变迁,企业为采取多角化经营及追求组织调整之弹性以因应其变化,实难以藉由单一企业个体即可达成。因此,透过设立从属公司以资因应,已成为企业经营战略之一环。企业集团之组织型态,对于企业扩张之灵活性及创新性实可创造各种正面机会。从关系企业之整体构造而言,控制公司与从属公司在法律上虽为各自独立之公司法人,但就其控制与从属关系所形成之企业团队,以追求经营综效而言,关系企业不啻为经济上之一个实体(enterprise entity)。在控制与从属关系下,企业集团各个成员之人事、业务及财务,事实上会受到控制公司之指挥及监督,而超越彼此独立存在之法人组织。一般而言,控制公司操控从属公司最为有效之方法当属人事控制,透过选任董事、监察人、经理人等高管人员,乃至于藉由关系企业间重要人事之兼任、统一调派或任命,即可控制从属公司之经营;甚至在控制公司设置经营委员会(管理委员会)、风险管理委员会、资产管理委员会等非法定机关,以统一指挥或指导企业集团之经营。

在控制公司之统一指挥下,从属公司形式上虽具有法律主体之独立性,但其经济地位却展现出非自主性,其经营在相当程度上可能是为配合控制公司之利益,而非为其自身利益;其人员及资产常被视为是为追求控制公司利益之当然基础,而不能自主调控,甚至成为控制公司利用有限责任原则以规避法律义务之方法。

二、企业集团之交易特性

关系企业彼此间既然皆有独立之法人格,皆得成为独立之交易主体。问题在于,关系企业间之内部交易(intra-group transactions)因缺乏独立市场主体利益作为博弈之平台,其交易目的可能成为非市场性、不完全竞争性,导致其交易条件之公平性及合理性受到质疑,甚至于透过不法之移转订价进行利润之操控,以逃漏税捐之课征。反之,关系企业间之内部交易在一定程度上,亦可能降低交易成本、提高资金运用之效率或取得规模经济之效益。

问题在于,就企业集团各个成员企业之董事而言,固然期待其应为整体企业集团利益而经营,但面对企业集团之内部交易,势必陷入如何平衡所任职企业利益与整体企业集团利益之两难困境。例如当某一成员企业提供贷款给其它成员企业,乃至于为控制公司或其它成员企业提供物上担保时,则各个成员企业之董事应如何兼顾关系企业间之利益,即成困难问题。又当某一成员企业与控制公司或其它成员企业进行资产交易,或转介公司机会(corporate opportunity)给控制公司或其它成员企业时,如何确保其交易条件之公平性及合理性,亦属不易。此外,某一成员企业为促进整体企业集团资产之运用效率,以配合整体企业集团之财务调度,而对债务相互保证时,则各个成员企业之董事如何避免所属成员企业遭到池鱼之殃,以确保健全经营,实难以恰如其分。盖企业集团之成员企业虽具有独立法人格,但在企业集团之内部组织上,则丧失其完全独立性;控制公司可能从整体企业集团之利益出发,对其资产交易之条件或融资提供之必要性作成指示,亦可能将公司机会或产能进行移转或分配,以追求企业集团最大之利润。

就企业集团之外部交易而论,其某一成员企业与第三人进行交易时,第三人可能误以为其交易对象为整体企业集团,而产生错误之安全感,过度扩大对其某一成员企业之信用,给予较高之授信额度。盖关系企业间之交叉持股,具有虚增资本之效果,易使第三人误以为其交易对象具有较高之资本及偿债能力,掉入企业集团具有雄厚资本之迷失或陷阱,导致其债权之实现处于不安定状态。从法律关系来观察,由于各个关系企业皆具有独立之法人格,彼此间不必然对于第三人之债权承担共同清偿责任,某一成员企业之信用并不当然成为其它成员企业之信用。

叁:企业集团破产运用传统破产法制之困境

一、企业集团之交易型态及衍生问题

当企业集团之成员企业声请破产时,其它成员企业可主张不同之公司各具独立之人格,每一公司均须具有破产之原因,法院始可对其宣告破产,以免受到牵连。又纵然各个成员企业间可能存在交叉持股之现象,惟基于有限责任原则,一则其它成员企业对破产之成员企业所应负之责任,仅以认股金额或出资额为限,二则破产之成员企业对其他成员企业所持有之股份应纳入破产财团,原则上各个成员企业并无必须对债权人负共同清偿责任之问题。应注意者,当企业集团之某一成员企业破产时,在若干情况下,其它成员企业仍可能受到影响。

首先,若各个成员企业彼此间有资金往来、保证债务、提供物上担保或票据背书等情事,则当某一成员企业破产时,其它成员企业将因贷款无法收回、保证责任、担保物遭到拍卖或背书担保责任等情事之发生而受到株连,不仅可能影响其它成员企业之财务状况,金融机构等债权人亦可能紧缩整体企业集团之信用,导致资金流动性之大幅降低,情况严重者,亦可能因连锁效应,而导致数个成员企业受破产宣告。

其次,若控制公司于受破产宣告前,事先透过不合营业常规或不利益之业务经营,将控制公司之资产隐藏或移转至从属公司,而损及控制公司之利益或减少其责任财产,即有必要向控制公司负责人追究责任及向受有利益之从属公司追回财产,以保障控制公司债权人之利益。反之,若从属公司受破产宣告前,控制公司可能为扩大控制公司或整体企业集团之利益,透过其控制力之行使,意图损及从属公司之利益或减少其责任财产,而促使从属公司为不合营业常规或不利益之业务经营,则涉及应如何追究控制公司之责任或扩大从属公司之责任财产等问题,以保障从属公司债权人之利益。又若企业集团于财务危机期间,从事偏颇行为(preference),对特定债权人加速清偿债务,则涉及如何确保债权人公平受偿之问题。

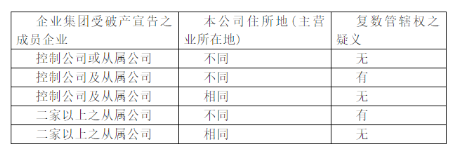

再者,若企业集团同时有数个成员企业受破产宣告时,则在破产程序上是否应适度反映企业集团之结合关系,以促进程序进行之效率及合理调整各个成员企业债权人之利益,实为值得关注之问题。例如企业集团有数个成员企业或其债权人分别向不同法院声请破产,即可能发生复数管辖权之问题,兹整理各种可能存在之情形如表1,以供参考。

表1:企业集团之成员企业破产与管辖权

资料来源:本文自行整理

二、台湾地区破产法制适用于企业集团破产之界限

(一)破产程序合并处理之界限

由于企业集团在营运活动上经常形成有机性之关连,具有经济上一体性之特质,一旦企业集团之成员企业发生财务困难,不仅可能导致控制公司或从属公司破产,情况严重者,亦可能发生数个成员企业同时破产之情况。台湾地区破产事件在性质上为专属管辖案件,规定破产事件由民事法院管辖,且专属于第一审法院管辖。亦即,和解及破产事件,专属债务人或破产人住所地之地方法院管辖,债务人或破产人有营业所者,专属其主营业所所在地之地方法院管辖,主营业所在外国者,专属其在台湾之主营业所所在地之地方法院管辖(“破产法”第2条第1项)。若不能依“破产法”第2条第1项规定定管辖法院者,由债务人或破产人主要财产所在地之地方法院管辖(“破产法”第2条第1项)。因此,破产事件并无准用民事诉讼法第24条有关合意管辖及第25条所定应诉管辖之余地(“破产法”第5条准用“民事诉法”第26条)。问题在于,因企业集团之各个成员企业分别具有独立之法人格,例如若控制公司与从属公司之主营业所所在地设籍于不同地区,一旦控制公司及从属公司本身或其债权人向法院声请破产,必然发生分别在不同管辖法院进行破产程序之结果。因此,在制度设计上是否应基于程序合并处理之原则,追求破产程序之处理效率,而对于破产事件之管辖法院特设规定,以解决复数管辖权之问题,应属重要课题。

具体而言,就企业集团之破产事件而言,当发生数个成员企业同时声请破产时,为达成程序处理之一体化,追求程序经济利益及公平(衡平)对待实体权利,一则如何有效处理其共通性之程序问题,以促进法院审理之效率;二则如何依企业集团在内部交易上是否存在利益输送、不合营业常规、偏颇行为或诈害行为之具体状况,而妥善处理各个成员企业间之债权债务关系,合理调整利害关系人之利益,以确保各个成员企业债权人间之实质公平,已成为当前亟须面对之问题。

(二)撤销权及抵销权之行使及界限

1.撤销权之行使

撤销权制度具有回复债务人于财务危机期间逸脱之财产,充实责任财产之重要功能,故不论在清算型或重建型之债务清理程序,均为核心制度之一。特别是当企业集团发生实质之财务危机期间,基于企业集团之结合关系,控制公司可能藉由企业集团之内部交易,进行所属成员企业间之资产移转或资金调拨,而影响受破产宣告之成员企业对债权人之清偿能力,破坏债权人平等原则。台湾地区破产法虽对于债务人于破产宣告前所为之诈害行为,明定债务人在破产宣告前所为之无偿或有偿行为,有损害于债权人之权利,依“民法”之规定得撤销者,破产管理人应声请法院撤销之(“破产法”第78条),但因破产管理人必须向法院提起撤销各个交易行为之诉讼,举证责任及诉讼费用之负担沉重,势必影响破产程序之进行。此外,台湾地区破产法虽亦对于债务人于破产宣告前所为之偏颇行为,明定债务人在破产宣告六个月内所为之下列行为,破产管理人得撤销之:1.对于现有债务提供担保。但债务人对于该项债务已于破产宣告六个月前承诺提供担保者,不在此限。2.对于未到期之债务为清偿(“破产法”第79条),但因其仅列举二种之行为态样,且破产管理人仍必须向法院提起撤销担保行为及清偿行为之诉讼,其举证责任及诉讼费用之负担相当沉重,恐难达到回复责任财产之目的。

问题在于,在企业集团发生财务危机之期间,若控制公司曾使从属公司从事不公平之大额交易,则于从属公司受破产宣告后,破产管理人虽可能透过撤销权之行使,而回复从属公司之责任财产,但若控制公司在企业集团之内部关系,长期、反复、持续使从属公司为不利益交易,则要回复过去所丧失之利益,其举证并非易事。另外,若从属公司依控制公司之指示,将营业利益移转给控制公司时,则于从属公司受破产宣告后,破产管理人固然可能透过撤销权之行使,以回复从属公司之责任财产,但若从属公司依控制公司之经营判断,将营业利益移转给其它从属公司或第三人,破产管理人若要行使撤销权,其举证相当艰难。因此,未来如何针对企业集团内部交易之特性,建立破产管理人对于关系企业间之交易,行使撤销权之基准,实为重要课题。

2.抵销权之行使

破产债权,非依破产程序不得行使(“破产法”第99条)。鉴于破产债权人于破产宣告时,对于破产人负有债务须为全额向破产财团清偿,而对破产人之债权,应依“破产法”第99条规定循破产程序行使致只能列为破产债权,依比例受清偿,将生不公平之现象,故台湾地区破产法第113条第1项遂规定:「破产债权人于破产宣告时,对于破产人负有债务者,无论给付种类是否相同,得不依破产程序而为抵销。」而使债权金钱化,使破产债权人得以主张抵销而获得十足之清偿,免生不公平之情形。又破产债权人之债权为附期限或附解除条件者,均得为抵销(“破产法”第113条第2项),而使附期限或附解除条件之债权现在化,以达简便清偿或简速清算之目的。由此观之,由于破产债权人得行使抵销权,致使破产债权人可不依破产程序,将实质价值较低之主动债权与实质价值较高之被动债权于抵销金额之范围内消灭,以避免破产债权人对破产人回收债权困难之危险,故抵销权在实体法上似具有相当于主动债权受有担保权保障之功能,对于破产债权人颇为有利。亦即,破产债权人得以属于破产财团之特定债权,供自己债权之清偿而满足,不必参与破产程序而受损失之分配。应注意者,若破产债权人怠于行使或故意不行使抵销权时,破产管理人本应积极收取对该破产债权人之债权,以充实破产财团及供分配之用,仍不得以之与破产债权抵销,惟若该破产债权人故意不予清偿致使破产管理人无从收取以供分配之用,而该破产债权人之债权已依破产程序列入破产财团并确定其应受分配额时,破产管理人为求全体破产债权人之利益,并尽其善良管理人之注意义务(“破产法”第86条),破产管理人应可以破产财团所属债权对破产债权人已确定且列入分配随时可清偿交付之破产债权为抵销。盖此时容许破产债权人行使抵销权,既无害于破产财团及其它破产债权人之利益,且能收简便清偿之效,自应允许破产管理人为抵销;否则破产债权人可主张抵销,破产管理人不可主张抵销,徒让破产债权人自破产财团受偿,势必损及其它破产债权人之利益,且有违公平正义原则。

由于控制公司直接或间接使从属公司为不合营业常规或不利益经营者,在年度终了未为补偿时应负损害赔偿责任(“公司法”第369条之4第1项),若恐控制公司运用其控制力制造债权主张抵销,使从属公司对控制公司之损害赔偿请求落空,对于从属公司之其它债权人明显不公平,因此“公司法”第369条之7第1项特设规定:「控制公司直接或间接使从属公司为不合营业常规或其它不利益之经营者,如控制公司对从属公司有债权,在控制公司对从属公司应负担之损害赔偿限度内,不得主张抵销。」而在一定条件下,限制控制公司对从属公司行使抵销权。解释上,当从属公司受破产宣告时,控制公司若欲对从属公司行使抵销权,仍应受“公司法”第369条之7第1项规定之限制。问题在于,若控制公司使从属公司为不合营业常规或其它不利益之经营,致其它从属公司受有利益时,因受有利益之其它从属公司于其所受利益限度内,就控制公司依公司法第369条之4规定应负之赔偿,负连带责任,故应解为其它从属公司于其所受利益限度内,亦不得行使抵销权。

此外,就企业集团之内部关系而言,由于各个成员企业间之信息相互流通,较诸第三人应更深黯彼此之财务状况,故在企业集团发生财务危机之期间,相互间可能业已知悉有停止支付或财务困难之情事,若仍容许其它成员企业对问题成员企业负债务,而于问题成员企业受破产宣告后再行使抵销权,对于其它不知情之破产债权人似不公平。因此,未来如何针对企业集团内部关系之特性,适度限制关系企业间之撤销权行使,亦为重要课题。

(三)破产管理人行使询问权之界限

破产管理人因执行职务,有查询破产人之需要时,依台湾地区破产法第87条及第89条规定,破产人对于破产管理人有提供及答复其财产与业务数据之义务。亦即,破产人经破产管理人之请求,应即提出财产状况说明书及其债权人、债务人清册(“破产法”第87条第1项);破产人对于破产管理人或监查人,关于其财产及业务之询问,有答复之义务(“破产法”第89条)。另“破产法”第74条亦规定,法院得依破产管理人之声请传唤有关之关系人,查询破产人之财产及业务状况。由于破产法关于和解之债务人或破产人应负义务及应受处罚之规定,于下列各款之人亦适用之:1.无限公司或两合公司执行业务之股东。2.股份有限公司之董事。3.其它法人之董事或与董事地位相等之人。4.债务人或破产人之法定代理人、经理人或清算人。5.遗产受破产宣告时之继承人、遗产管理人或遗嘱执行人(“破产法”第3条),故公司法人破产时,若破产管理人对于破产人行使财产及业务数据之询问权时,解释上应由无限公司或两合公司执行业务之股东、有限公司之董事、股份有限公司之董事及其经理人负责答复。

问题在于,由于企业集团可能财产隐藏于各个成员企业,当控制公司或从属公司破产时,破产管理人因占有破产财团之财产,若无法调查整体企业集团之财产及业务状况,乃至于请求其它成员企业之负责人或职员答复相关疑义,不仅不利于撤销权之行使,亦不利于破产程序之进行。因此,在立法论上,是否应扩大答复义务之主体范围,以因应企业集团化之发展,应属当前重要课题。

(四)衡平居次理论之适用界限

当企业集团之成员企业声请重整或受破产宣告时,台湾地区公司法固然引进美国法上之「深石原则」(Deep Rock Doctrine),明定控制公司直接或间接使从属公司为不合营业常规或其它不利益之经营者,如控制公司对从属公司有债权,则于从属公司依“破产法”之规定为破产或和解,或依公司法之规定为重整或特别清算时,应次于从属公司之其它债权受清偿(“公司法”第369条之7第2项),而采取所谓衡平居次理论(equitable subordination)。问题在于,若控制公司与从属公司为不合营业常规或其它不利益之经营,而将利益移转给从属公司,则控制公司依破产法规定破产时,从属公司对控制公司之债权是否应次于控制公司之其它债权受清偿,则有疑问。又当企业集团之成员企业受破产宣告,台湾地区目前系采取衡平居次理论,以调和该破产成员企业之债权人利益,但是否将造成当某一成员企业发生财务危机时,其它成员企业袖手旁观之不当结果,实为值得注意之问题。

此外,当控制公司对从属公司之债权应次于从属公司之其它债权受清偿时,则其于债权人会议上得否行使表决权,台湾地区公司法第369条之7并未设有配套规定,且“破产法”亦未设有明文。盖虽然台湾地区破产程序之债权人会议,明定其决议,除“破产法”另有规定外,应有出席破产债权人过半数,而其所代表之债权额超过总债权额之半数者之同意(“破产法”第117条);且债权人会议具有法定职权,得议决选任监查人一人或数人、破产财团之管理方法、破产人营业之继续或停止等事项(“破产法”第120条),控制公司对从属公司之债权既应次于从属公司之其它债权受清偿,若控制公司仍得行使表决权,是否会成为债权人会议行使职权之阻碍,尚待观察。

(五)法人格否认法理之适用界限

1.法人格否认法理(揭穿公司面纱原则)之概念及效力

在法人格独立原则下,公司与股东不仅人格分别、财产亦应分离独立,但控制股东却仍具有实际控制公司经营之能力。事实上,在法人格独立原则下,公司法人制度潜藏着一种道德危险因素(moral hazard factor),即将公司法人进行风险经营所产生之成本移转给债权人之诱因。虽然公司法设有各种资本制度、信息揭露及治理机制,但并无法保证可完全抑制道德危险因素之扩张或膨胀。控制股东为追求其个人利益,可能从事各种滥用法人格之行为,却又撑起股东有限责任原则之保护伞,而导致公司债权人受到损害。当公司之独立法人格仅是掩饰股东企图之一种障眼法或成为股东规避法律规范之工具时,法律赋予公司具有独立法人格之目的即完全被扭曲,严重损害社会之公平正义,导致法律赋予公司具有独立法人格反而是社会秩序之反动现象。因此,当公司法人格遭到滥用,成为侵害他人权益之手段,违背承认公司具有独立法人格之立法目的时,实无继续承认其存在之必要。申言之,所谓法人格否认法理或揭穿公司面纱原则之立论基础,系基于法律虽赋予公司独立之法人格,股东仅负以认股金额或出资额为限之有限责任,然为避免股东滥用公司之独立人格及有限责任原则,逃避其应负之责任,故在例外情形下否定公司之独立法人格,而要求股东对公司之债务负责。

应注意者,适用法人格法否认法理或揭穿公司面纱原则之法律效果,并非等同于应解散该公司而消灭其法人格,仅在特定事项或特定法律关系否认其所具有之独立人格,而使其股东应对公司债权人负担法令上或契约上之责任,并非全面性、永久性否定公司之独立法人地位。因此,法院对于特定事项或特定法律关系否认其所具有之独立法人格,以揭穿公司法人之真正面纱,其目的在于使滥用公司法人格之藏镜人现身,以直接追究股东之责任。质言之,法人格否认法理之发展,将使股东利用公司法人阻隔法律责任风险之目的失效,具有反省股东有限责任原则之时代意义。

2.“公司法”第369条之4之规范意义

台湾地区“公司法”于1997年6月25日修正时,增订关系企业专章第369条之4、第369条之5、第369条之7等规定,其立法意旨可谓是揭穿公司面纱原则之表彰或延伸。问题在于,观诸“公司法”第369条之4第3项规定:「控制公司未为第一项之赔偿,从属公司之债权人或继续一年以上持有从属公司已发行有表决权股份总数或资本总额百分之一以上之股东,得以自己名义行使前二项从属公司之权利,请求对从属公司为给付。」虽系为保障从属公司股东或债权人之权利而设,但因其仅赋予从属公司之债权人得代位从属公司向控制司求偿,而非可直接向控制公司请求清偿债务,故并未完全移植美国揭穿公司面纱原则或法人格否认法理,其内涵尚属有间。又在法律上虽然令代表公司或执行公司职务之自然人负责任,但并不等同于否认公司独立法人格。目前台湾地区司法实务上,亦认为在台湾地区现行法制度下,欠缺揭穿公司面纱原则或法人格否认法理等理论之明文依据。

其次,对于从属公司债权人之保护,所重视者应在于满足其债权债务之清偿,“公司法”第369条之4第1项规定控制公司之责任属于补充性责任,乃本于揭穿公司面纱原则;相对于对从属公司少数股东之保护,其法理基础系属于控制股东违反忠实义务之责任,其责任性质非属于补充性责任,二者不宜混为一谈,而以同一条文规范之。

固然台湾地区“公司法”关系企业专章第369条之4及第369条之5等规定,试图引进美国法上之揭穿公司面纱原则,惟一则其适用要件与美国法之考虑因素略有差异;二则从属公司之债权人并无法直接向控制公司请求清偿债务,因此其仅属针对特定事项,明定控制公司与其负责人适用法人格否认法理之特殊规定,而非全面引进揭穿公司面纱原则。鉴于台湾地区为成文法之地区,未来若要引进揭穿公司面纱原则,应从立法论之角度出发,立法明文规定其适用要件及法律效果,以利法院于具体个案中能妥善适用,以防范股东藉由公司之独立法人格,从事诈欺或规避法律规范之手段。

3.台湾地区司法实务见解之发展

台湾地区“最高法院”向来认为股东与公司间系各自独立之人格,其财务亦各自独立,自不能因股东负责该公司之财务、资金之调度,即谓公司之应付款项亦系由股东个人所支付;且股东不得以自己名义就公司名义之财产,对第三人为请求。应注意者,台湾地区司法实务上对于揭穿公司面纱原则或法人格否认法理之适用,则有下列二件重要实务案例之发展。

(1)吉帝机电有限公司vs.祥寿工程企业股份有限公司案

①案例事实

上诉人起诉主张:诉外人华一公司于一九九四年八月间,邀同被上诉人为连带履约保证人,向花莲县政府承包该府花莲社会福利馆新建空调设备工程(下称系争工程),一九九六年间,华一公司因故无法完成系争工程,乃由被上诉人以保证人之地位接手系争工程。一九九七年十二月间,被上诉人将系争后续工程委由上诉人承揽,约定系争工程之尾款一百五十万六千六百七十二元应支付上诉人,上诉人已依约于一九九八年年间完成系争工程之后续工程,被上诉人并已自花莲县政府领取扣除保固款后之工程尾款一百三十七万九千六百七十二元,惟竟拒绝给付上诉人,爰依承揽之法律关系,求为命被上诉人给付一百三十七万九千六百七十二元,并加计法定迟延利息之判决等语。

被上诉人则以:系争工程及另件花莲县政府残福馆空调工程(下称残福馆空调工程),分别由华一公司与伊承包,并约定互相支持,即电机装设由华一公司负责,管路由伊负责,工程押标金二百万元、一百万元由双方各负担一半,将工程费之二十分之一作为对方之毛利,并互为对方之连带保证人;系争工程由华一公司完成后,未领得尾款前改组为上诉人公司,上诉人向花莲县政府表示承受华一公司之权利义务,惟经拒绝,故由伊以保证人地位,出具发票领取系争工程款之尾款一百五十万六千六百七十二元,嗣并与华一公司之代表结算清楚,伊应给付华一公司三十三万九千一百七十八元,但因契约之保固责任,华一公司无法觅得保证人,故同意三年保固责任期满,始由伊交还保固余款,系争工程尾款既结算清楚,且上诉人公司与华一公司组成之自然人,大致相同,名异实同,自不得就已会算之工程款另为请求;若华一公司与上诉人非属相同之权利主体,则两造间无承揽关系存在,上诉人即无权请求系争工程款等情词,资为抗辩。

②判决理由及评释

观诸台湾高等法院台南分院2000年度上字第47号民事判决之见解:「经查郭朝荣自承担任上诉人之总经理,妹婿王道正担任董事长,其余股东系二位妹妹、及儿子、亲友,但实际业务则由总经理负责,因其较内行,董事长另有三家公司本来没有做这种工程,而以前华一之注册商标授权上诉人使用二年,系争工程之后续工程系由伊及林让治去做,是实质上,上诉人系一家族公司,由任总经理之郭朝荣负主要经营之责,而华一公司原本即系由郭朝荣任董事长,并分由其妻、父、妹担任董、监事,同系家族公司,亦由郭朝荣负实际责任,而其主要营业项目即冷气冷冻、中央空调系统工程设备之承包、设计、按装及保养业务空调箱及室内送风机、热交换器、冷冻设备之制造买卖,业务两者相同(华一公司章程上另有代理投标报价进出口转投资等业务,但实际上并无多大比例)。且上诉人现今之营业所(初成立时不同)即系向台湾银行承租之原华一公司之厂址,上诉人之产品型录、业务代表名片上亦仍有华一公司之名称(本院卷四十一至四十二页),甚且系争工程之主要现场负责人林让治亦系原华一公司之人员,是综合以上各点,就本件工程而言,上诉人与华一公司从主要负责人、营业项目、营业场所、构成员、客户方面观察,华一公司与上诉人公司均系形异而实同,故虽在法律上两者人格不同,权利主体互异,惟后者乃前者逃避契约上责任而滥用公司型态,但依诚信原则言之,应将二者同视,即此时在法律上应将二公司视为同一,在法律效果上即将旧公司(华一公司)所负之一切债务,应由新公司继续负责,亦即在此情形,应否认新成立之公司之人格,不认其于本件情形有独立之人格,此即英美法所谓公司人格否认之理论(或称揭穿公司之面纱理论),此在日本德国实务上亦已广被实务见解引用,被上诉人抗辩华一公司与上诉人吉帝公司系同一权利主体,或抗辩称上诉人系由华一公司改组云云,其所述律见解固非全属可采,惟其既有此项抗辩,则本院依其所述事实,不受其所述法律见解束拘束,判断其法律上效果,认定本件有应有法人格否认之法理适用,于法自无不可。(“最高院”一九三七年渝上字第三五0号判例参照)。」即认为从主要负责人、营业项目、营业场所、构成员、客户方面观察,吉帝机电有限公司与华一公司系形异而实同,而从民法上之诚信原则出发,导出英美法所称之「揭穿公司面纱原则」,以保护公司债权人之权益。

至于“最高法院”2002年度台上字第792号民事判决并未采纳上开台湾高等法院之见解,而认为:「又华一公司与上诉人公司,终究为不同之权利主体,乃原审谓在法律上应将华一公司、上诉人公司视为同一,在法律效果上即将华一公司之一切债务,由新公司继续负责云云,洵有未洽。」显然仍坚守法人格独立原则。

应注意者,本案后经台湾高等法院台南分院2002年度上更(一)字第36号民事判决认定吉帝机电有限公司与祥寿工程企业股份有限公司之间并无承揽契约存在,驳回吉帝机电有限公司之上诉而告确定。

(2)兆丰国际商业银行股份有限公司vs.雷曼兄弟证券股份有限公司案

①案例事实

上诉人(兆丰国际商业银行股份有限公司)主张:伊与诉外人香港商Lehman Brothers Commercial Corporation Asia Limited(下称LBCCA)于2008年7月30日签订「ISDA MASTER AGREEMENT」、「SCHEDULE to the MASTER AGREEMENT 」、「CREDIT SUPPORT ANNEX」及「Confirmation to the Cross Currency Swap」等契约(下合称系争契约),约定双方进行美金与新台币之换汇换利交易,并按期结算及支付利息。又为担保LBCCA履行系争契约,LBCCA之控股公司Lehman Brothers Holdings INC.亦出具担保书予伊。而依据伊与LBCCA间「ISDA MASTER AGREEMENT」第5条「Events of Default and Termination Events(违约事件和终止事件)」约定、第6条「Early Termination(提前终止)」约定及「SCHEDULE to the MASTER AGREEMENT」PartI(e)第1段、第2段约定,及Lehman Brothers Holdings INC.出具之系争担保书(a)、(b)约定,于LBCCA进入清算或类似破产、债务清理等足以影响债权人权利之程序,或其担保人Lehman Brothers Holdings INC.破产时,LBCCA构成违约,伊得通知LBCCA终止系争契约,并请求LBCCA赔偿伊损失,并在伊未获赔偿时,担保人Lehman Brothers Holdings INC.应依担保书约定支付LBCCA所应支付之款项。伊已于2008年9月17日通知LBCCA依据2008年9月15日结算之结果,LBCCA应向伊补足担保品价值美金18,571,000元,惟遭LBCCA所拒。又LBCCA已向香港特别行政区高等法院提出清盘(即清算)声请,经该法院于2008年9月19日为LBCCA指派临时清算人进行清算程序,使伊之权利受到影响,另担保人Lehman Brothers Holdings INC.亦于2008年9月15日声请宣告破产,故LBCCA已构成违约。伊乃于2008年9月18日向LBCCA表示提前于2008年9月24日终止系争契约,并请求LBCCA赔偿美金30,086,282.13元之损害。被上诉人(雷曼兄弟证券股份有限公司)与LBCCA虽形式上为不同法人,惟其等不仅特取名称相同,更属雷曼兄弟同一集团所控股,实质上为同一法人格,依据美国法「揭穿公司面纱原则」、日本法「法人格否定法理」或德国法「穿透责任法理」,被上诉人应就系争契约与LBCCA负同一债务不履行损害赔偿责任,兹为一部请求被上诉人赔偿美金762,026元等情,爰依系争契约、民法第1条规定、美国法「揭穿公司面纱原则」、日本法「法人格否认法理」或德国法「穿透责任理论」,求为命被上诉人给付美金762,026元并加计法定迟延利息之判决。

被上诉人则以:伊并未与上诉人签订系争契约或出具担保书予上诉人,依债之关系相对性原则,上诉人无从依系争契约关系向伊求偿。又民法第1条规定之法理,系指根据实证法已肯认之基本价值决定,进而从合宪性的角度对现行规范不足或欠缺进行补充,上诉人主张「揭穿公司面纱原则」,为台湾地区实务所不采,亦与台湾地区公司法之立法原则有违,非属“民法”第1条所述无法律可资适用,亦无习惯可供依循之情形,不该当法理要件,上诉人根据该理论主张伊与LBCCA法人格同一,应就系争契约负损害赔偿责任,即属无据。再所谓「揭穿公司面纱原则」、「法人格否认法理」或「穿透责任」等理论,虽名称不同但内容相似,立论基础均系基于法律虽赋予公司独立之法人格,股东仅负以出资额(或股份)为限之有限责任,然为避免股东滥用公司之独立人格及限制责任原则,逃避其应负之责任,故美国实务发展出「揭穿公司面纱原则」,在例外情形下否定公司之独立法人格,要求股东对公司之债务负责。惟基于法律安定性之考虑,美国实务上对于揭穿公司面纱原则之适用,采取较严格之态度,即欲否定公司之法人格,追究股东之责任,应有正当依据,始得例外追究股东责任,否则将失却公司作为主要商业组织并创造社会利润之诱因。伊与LBCCA为两家具有独立法人格之不同公司,管理阶层、设立地、营业项目、营业场所及客户均不同,营运、人事、业务及财务亦各自独立,伊亦非LBCCA之股东,彼此无母子公司关系或控制从属关系,并非LBCCA为逃避与上诉人间系争契约责任而另设立之公司,自不适用上开「揭穿公司面纱原则」等理论,上诉人仅以「雷曼」二字任意牵连,空言主张伊与LBCCA实质上为同一法人格,应就LBCCA违约行为负责,尚属无据等语,资为抗辩。

②判决理由及评释

首先,台湾台北地方法院2010年度重诉字第477号民事判决认为:「何况,所谓『揭穿公司面纱原则』、『法人格否认法理』或『穿透责任』等理论,虽名称不同但内容相似,其立论基础均系基于法律虽赋予公司独立之法人格,股东仅负以出资额(或股份)为限之有限责任,然为避免股东滥用公司之独立人格及限制责任原则,逃避其应负之责任,故美国实务发展出『揭穿公司面纱原则』,在例外情形下否定公司之独立法人格,而要求股东对公司之债务负责。然而,契约、侵权行为案件之本质不同,在契约案件,契约债权人有选择债务人之自由,并有机会调查其订约对象之公司是否财务状况良好,此与侵权行为案件中之债权人无此调查可能及选择自由有别;因此,在契约交易中,债权人有机会且有能力调查公司财务状况,倘若疏于调查即贸然签约,本身即须承担此风险,是以,决定是否采用揭穿公司面纱原则,在契约争议案件中应以债务人有诈害、欺骗等不诚实行为为要件。卷查:1.两造对于被告并非LBCCA 之股东并不争执。在此事实前提下,原告之主张显与揭穿公司面纱原则系例外否定公司之独立法人格,而要求股东对公司债务负责之模型有别。2.且查,原告迄未举证证明LBCCA 之设立系为用来隐藏其它目的,亦即,被告为利用LBCCA 法律上独立主体之地位,故方以LBCCA 之名义与原告签订契约,藉此归避对原告之债务不履行损害赔偿债务等事实,确属存在。3.而原告与LBCCA 签约时间点系在2007年7 月30日,被告却直至2007年12月3 日方与诉外人美商雷曼兄弟证券股份有限公司以新设分割方式设立,而为一具备独立法人格之公司。则在原告与LBCCA 缔约当时,被告既尚未设立,显无从对原告实施任何诈害、欺骗等不诚实行为之可能。就此原告亦明白陈称:其在与LBCCA公司签约过程中并未与被告接触或接洽等语綦详,更可推知,被告并未有对原告为如何之诈害、欺骗等不诚实行为存在。4.再查,为担保LBCCA 得以履行两造间契约,LBCCA 之控股公司Lehman Brothers Holdings INC. 亦有出具担保书予原告,已如前述。既然原告在与LBCCA 缔约时,已藉由加入契约外第三人Lehman Brothers Holdings INC. 以资担保契约之履行,则此时因LBCCA 不履约或违约而对原告所产生之财务风险,自应由原告承担,而不得转嫁予非契约当事人之被告。5.承此,在原告与LBCCA 契约缔约、交易过程中,既未有发现被告曾有为诈欺或不诚实行为而有滥用公司型态等各该情状,自无否认LBCCA 独立法人格之必要,而难依『揭穿公司面纱原则』遽认被告及LBCCA 实质上系属同一家公司。是以,原告依据揭穿公司面纱原则、法人格否认理论,主张被告及LBCCA 在法律上应视为法人格同一等情,洵属无据。」即判定台湾地区公司法并无「揭穿公司面纱原则」、「法人格否认法理」或「穿透责任理论」之明文规定,且该等理论与台湾地区现行公司法规定之公司责任分担原则有违,又并无任何证据,得以证明雷曼兄弟证券股份有限公司与LBCCA 属同ㄧ公司法人格之延续,故在法律效果上自不得将LBCCA 对兆丰国际商业银行股份有限公司所负之契约债务归属由雷曼兄弟证券股份有限公司负责。

其次,观诸台湾高等法院2011年度重上字第9号民事判决之见解:「上诉人主张被上诉人与LBCCA虽形式上为不同法人,惟其等不仅特取名称相同,更属雷曼兄弟同一集团所控股,实质上为同一法人格,依据民法第1条规定及美国法『揭穿公司面纱原则』、日本法『法人格否认法理』或德国法『穿透责任理论』,被上诉人应就系争契约与LBCCA负同一债务不履行损害赔偿责任等语,为被上诉人所否认,并以前词置辩。经查:(一)所谓『揭穿公司面纱原则』、『法人格否认法理』或『穿透责任』等理论,虽名称不同但意旨大致雷同,乃指公司法『原则上』承认公司与其股东各为不同之法律主体,从而公司之权利与责任,通常与其股东分离。股东对公司之债务仅于其出资额之限度内负责,此即一般所谓『股东有限责任原则』之具体体现,亦是成立公司之最大实益。然而,此实益在某些例外之情形,为保障更高位阶之法益,而不得不透过否认公司之法人格,亦即可『揭穿公司面纱』,否定公司与股东各为独立主体之原则。换言之,当公司因资力不足无法清偿其债务时,公司债权人于特定之情况下,得要求公司股东或其它成员就公司之债务负责之制度。惟基于法律安定性之考虑,美国法院实务上对于该原则之适用,乃采取较严格之态度,因为法律本即允许股东藉设立公司将责任移转,此亦是股东有限责任与分散商业风险之实践,以预设有限责任之设计来鼓励商业活动之进行。因此,若欲否定公司之法人格,追究其股东之责任,势必须有正当之合理依据。例如:股东有诈欺不实之行为或为了符合公平正义之情形,始能例外地揭穿公司面纱,否则将失却公司作为主要商业组织并创造社会利润之诱因。又美国法院于决定是否适用此原则时,通常将被害人(债权人)区分为自愿性或非自愿性两种。所谓自愿性之债权人,以契约关系之相对人为代表,此等人于债权发生前多半已与公司有所接触,对于公司之资力、债信有所认识及评估,才决定与公司进行交易,自愿性之债权人对于损害之发生具有预见可能性,因此一旦于嗣后发生损害,基于其对风险已有所预期,使其承担风险尚属合理,故不得转嫁至对方公司及其股东,是在契约案件中,法院并未轻易适用此原则。至于侵权行为之案例,由于被害人多属非自愿性之债权人,对于可能发生在自己身上之风险及损害,多无法事先预见,此时,法院为保障这些非自愿性之债权人,较倾向适用此原则,令股东负担损害赔偿责任。另在关系企业或母子公司间利益输送时,若有『过度控制』之情况,法院判定控制公司操控从属公司之经营,甚至不当利用从属公司资产以图利控制公司之股东,因而造成从属公司股东或债权人之损害,此时法院为保护受害人之权益,亦可适用此原则,将控制公司与从属公司视为同一法律主体,使控制公司对从属公司之债权人直接负责,此举目的在避免控制公司利用从属公司之独立人格侵害他人权益,以图谋控制公司之利益,却将责任推卸予从属公司,造成债权人求偿无门之困境。 (二)系争契约签订之当事人为上诉人与LBCCA,而LBCCA为依香港法律在香港设立登记之公司,被上诉人为依台湾地区法律在台湾地区设立登记之公司等情,为两造所不争执,并有系争契约、被上诉人公司登记资料及LBCCA公司章程可稽。则被上诉人既非系争契约之当事人,亦与LBCCA为不同法人格,各为独立之权利义务主体,上诉人依其与LBCCA间系争契约关系,请求被上诉人负债务不履行损害赔偿责任,自属无据。次按在台湾地区现行法制度下,欠缺上开揭穿公司面纱原则等理论之明文依据,实务见解亦不采法人格否认论,上诉人主张应引为法理予以适用,难谓与台湾地区现行法制之基本法律理念或基本立法政策无违。况且,被上诉人并非LBCCA之股东,有被上诉人提出其登记资料可稽,并为上诉人所是认,上诉人复不能举证证明LBCCA与被上诉人间有何关系企业或母子公司间之控制与从属关系,或被上诉人有何操控利用LBCCA与上诉人缔结系争契约而对上诉人实施诈害等不诚实之行为,藉此图谋自己利益,并归避对上诉人契约上之义务等情事,核与上开公司面纱原则等理论所揭橥之概念及适用情形有别。从而,上诉人依据上开揭穿公司面纱原则等理论,主张应将被上诉人与LBCCA视为同一法律主体,被上诉人应就系争契约与LBCCA负同一债务不履行损害赔偿责任云云,洵属无据。」虽先论述揭穿公司面纱原则或法人格否认法理之适用要件及界限,并认为关系企业或母子公司间利益输送时,若控制公司有操控从属公司之经营、不当利用从属公司资产以图利控制公司之股东等过度控制之情况,而造成从属公司股东或债权人之损害时,为保护受害人之权益,亦可适用此原则,将控制公司与从属公司视为同一法律主体,使控制公司对从属公司之债权人直接负责,但却又认为在台湾地区现行法制度下,欠缺揭穿公司面纱原则或法人格否认法理等理论之明文依据,实务见解亦不采法人格否认论,若引为法理予以适用,则与台湾地区现行法制之基本法律理念或基本立法政策有违。

应注意者,观诸“最高法院”2012年度台上字第187号民事判决之见解:「原审就此攸关被上诉人与香港商LBCCA 公司及美国雷曼兄弟控股公司间之经营、财务、人事有无控制从属关系或其它密切关连性等项,未详予调查勾稽,资为判断被上诉人与LBCCA 实质上是否为同一法人,上诉人是否得依民法第一条之规定对被上诉人为请求之依据,遽为上诉人败诉之判决,自有判决不备理由之违误。」似认为若未来能证明雷曼兄弟证券股份有限公司与香港商LBCCA 公司及美国雷曼兄弟控股公司间之经营、财务、人事具有控制从属关系或其它密切关连性,法院能否适用揭穿公司面纱原则或法人格否认法理,否定香港商LBCCA 公司之独立法人格,要求与香港商LBCCA 公司处于兄弟公司关系之雷曼兄弟证券股份有限公司清偿债务,仍有高度想象空间。

肆:破产程序合并处理及调查范围

一、复数管辖权之集中

(一)美国法制之发展现况

鉴于破产事件同时涉及程序法及实体法之复杂层面,故其审理程序采用专业之破产法院体制。美国破产法院属于联邦司法体系,为美国联邦地方法院当中之组织,对于依美国联邦「破产法」(The Bankruptcy Reform Act of 120088)声请之破产事件具有第一审之专属管辖权(subject-matter jurisdiction)。联邦破产法院之法官系由美国联邦巡回法院之法官会议所选任,任期14年。基本上,美国对于企业集团破产事件之程序处理,主要采取下列二种方法,以解决管辖法院可能发生歧异之问题。

1.土地管辖原则(affiliate venue rule)之调整

美国于1978年修正联邦「破产法」以前,早期即依当时第129条有关管辖法院之特别规定,即承认控制公司破产事件之审理法院对从属公司之重整事件具有管辖权,其后则逐渐扩大其适用对象及程序种类。例如在1944年In re Realty Associations Securities Corp.乙案,即认为在联邦「破产法」第129条之立法目的,应期待由掌控控制公司破产事件之法院一并审理从属公司之重整事件,且考虑存在对二家公司皆具有利害关系之关系人权利及程序管理之经济性,故认为审理控制公司破产事件之破产法院对于从属公司之重整事件亦具有管辖权。又在1974年 In re Penn Central Transportation Co.乙案,更认为企业集团之内部结合关系,常见以股份持有为基础而统一其经营方针或进行关系企业间之交易,且成员企业对外申请授信之际,通常基于整体之利害关系,亦由其它成员企业提供担保。

当企业集团有数个成员企业声请破产时,依1978年修正之美国联邦法律整编第28编第1408条规定,除规定各公司之住所、主营业所或主要财产所在地之联邦地方法院具有管辖权外,并规定其关系企业(affiliate)之联邦破产事件所系属之法院亦有管辖权,而戏剧性地扩大法院对企业集团破产事件之土地管辖权。亦即,透过土地管辖之规定,将关系企业之破产事件集中于同一法院审理,若债务人在不同地区设有关系企业,而其关系企业有破产事件系属于其它地区之法院,则债务人得向该其它地区之法院声请破产。因此,设籍于纽约州之公司若在加州尚有控制公司存在,而控制公司已有破产事件系属于联邦破产法院时,则纽约州公司得向加州地区之联邦破产法院声请破产。同理,设籍加州之控制公司,若其从属公司已有破产事件系属于纽约州地区之联邦破产法院时,亦得向纽约州地区之联邦破产法院声请破产。因此,当企业集团有数个成员企业破产时,若有数个联邦破产法院均具有管辖权,企业集团即可利用裁判地之扣环(venue hook),适当选择具有管辖权之联邦破产法院提出声请。至于所谓关系企业,其定义范围甚广,主要包括下列四者:(1)直接或间接持有债务人已发行有表决权股份总数百分之二十以上之主体。(2)被债务人或被直接或间接持有债务人已发行有表决权股份总数百分之二十以上之主体而直接或间接所持有已发行有表决权股份总数百分之二十以上者。(3)依租赁或经营协议,其全部营业由债务人负责经营,或依经营协议,其实质全部财产由债务人负责经营。(4)依租赁或经营协议,负责经营债务人之营业或实质全部财产之主体。

基本上,当企业集团同时有数个成员企业声请破产时,因具有相当多之共通事项,若将关系企业之破产程序由同一管辖法院审理,对于统一搜集、管理表现整体利害关系之经营及交易数据,乃至于掌握数个成员企业破产之共通原因,应有所帮助,应可促进破产程序之审理效率。又以美国大型企业集团之破产事件为例,从1978年修正联邦破产法后,大部分破产事件系由德拉瓦州联邦地方法院及纽约南区联邦地方法院(Southern District of New York)负责审理,其中于80年代主要向纽约南区地方法院提出声请,至于90年代后则转向德拉瓦州联邦地方法院提出声请。

2.移转管辖

当控制公司与从属公司之破产事件分别系属于不同破产法院时,若为使控制公司与从属公司之破产事件能交由同一破产法院审理,则应采取集中由同一法院审理之机制。依美国联邦法律整编第28编第1412条规定,即就裁判地(venue)之变更设有一般性规定。至于移转管辖之具体程序,则分别明定于「联邦破产程序规则」(Federal Rules of Bankruptcy Procedure)第1014条第(a)项及第(b)项规定。观诸「联邦破产程序规则」第1014条第(a)项规定,其内容为移转管辖之一般性规定。至于具体移送之原因,美国司法实务上主要举出下列事由:(1)就债权人、债务人或破产程序之管理而言,必要证人对法院之接近性(proximity)。(2)债务人财产之所在地。(3)破产财团能够经济性、效率性之营运。

又依「联邦破产程序规则」第1014条第(b)项规定,若企业集团之破产事件分别系属于不同法院时,为防止裁判地集中之判断发生歧异,基于公平之利益或当事人之便利(in the interest of justice or for the convenience of the parties),应由最初受理关系企业声请进行破产程序之法院,以裁定决定其管辖法院,将破产事件集中进行及审理,其它法院应受其裁定之拘束。

(二)日本法制之发展现况

1.管辖原则

日本「破产法」对于破产事件,明定由地方法院专属管辖(日本「破产法」第2条第3项、第6条)。就事务管辖而言,仅破产法所规定之破产法院具有管辖权,并不承认合意管辖(日本「民事诉讼法」第11条)及应诉管辖(日本「民事诉讼法」第12条)。若有二个以上地方法院皆有管辖权时,破产事件应由最早受理破产声请之法院管辖(日本「破产法」第5条第10项)。

就土地管辖而言,破产事件原则上由债务人为营利事业时以其主营业所所在地、营利事业在国外有主营业所时以其在日本之主营业所所在地、非营利事业或营业所之营利事业以其普通审判籍所在地所辖之地方法院管辖(日本「破产法」第5条第1项)。又若无法依上开土地管辖原则定期管辖法院时,破产事件由债务人财产所在地所辖之地方法院管辖(日本「破产法」第5条第1项)。若债务人之财产为债权时,所称财产所在地系指得为裁判上请求之地。

2.关系企业破产事件之管辖特则

当母子公司或营业活动具有关连之复数法人进行破产程序时,由于母子公司间具有密切之组织关系,且复数法人间之营业活动在经济上有所牵连,则若由同一管辖法院审理,实际上将各个债务人之破产程序一体进行,不仅可节省破产财团之管理、换价等事务之费用或劳力,对于破产债权人亦可实现公平、迅速之分配。日本「破产法」明定法人持有股份有限公司已发行有表决权股份总数(除对股东得决议事项之全部不得行使表决权之股份外,包括依「会社法」第879条第3项规定视为有表决权之股份,以下同)过半数者,该法人(以下于本条及第161条第2项第2款称为「母法人」)有破产事件、再生事件或重整事件(以下称「破产事件等」)系属于法院时,该股份有限公司(以下于本条及第161条第2项第2款称为「子股份有限公司」)破产程序之开始,得向母法人破产事件等所系属之法院提出声请,子股份有限公司有破产事件等系属于法院时,母法人破产程序之开始,得向子股份有限公司破产事件等所系属之法院提出声请(日本「破产法」第5条第3项)。又子股份有限公司或母法人及其子股份有限公司持有他股份有限公司已发行有表决权股份总数过半数者,该他股份有限公司视为该母法人之子股份有限公司,适用前项之规定(日本「破产法」第5条第4项)。又子股份有限公司或母法人及其子股份有限公司持有他股份有限公司已发行有表决权股份总数过半数者,该他股份有限公司视为该母法人之子股份有限公司,适用前项之规定(日本「破产法」第5条第4项)。由此观之,当直接或间接具有形式控制关系之母法人或子股份有限公司皆声请开始破产程序时,母法人破产事件、再生事件或重整事件之管辖法院,对于子股份有限公司之破产事件具有管辖权;反之,子股份有限公司破产事件、再生事件或重整事件之管辖法院,对于母法人之破产事件亦具有管辖权。

其次,不论第5条第1项及第2项之规定,股份有限公司最后营业年度依「会社法」第444条规定,对该股份有限公司及其它法人作成连结计算书表(以下称同条第1项规定之连结计算书表),且于该股份有限公司之股东常会报告其内容者,该股份有限公司有破产事件等系属时,该其它法人之破产事件等得向该股份有限公司破产事件等所系属之地方法院提出声请,该其它法人有破产事件等系属时,该股份有限公司之破产事件等得向该法人破产事件等所系属之地方法院提出声请。盖企业集团之之各个成员企业间,其资本结合之程度虽尚未达形式控制之要件,若企业集团全部或数个成员企业发生财务危机,而必须进行破产程序、重整程序或再生程序时,实有由同一管辖法院审理之必要,以追求程序处理之效率,故对于必须编制连结计算书表之关系企业,特别设有类似于母子公司破产事件、重整事件或再生事件之竞合管辖。由此观之,当企业集团之各个成员企业声请破产时,即可能实际上由同一法院以同一破产程序进行。又就母子公司及连结计算书表公司之管辖特则而言,并非限于企业集团之各个成员企业同时提出破产声请,始有其适用,若企业集团之某一成员企业已向法院声请破产,其它关系企业其后亦可向法院追加声请。

3.大规模破产事件之土地管辖特则

日本鉴于破产事件有日益增加之趋势,对于债权人众多之大规模破产事件,特别规定处理破产事件法院之竞合管辖。亦即,不论第5条第1项及第2项之规定,于破产程序裁定开始后,破产债权人有五百人以上时,得向通常管辖法院所在地所辖高等法院所在地之地方法院提出开始破产程序之声请(日本「破产法」第5条第8项)。此外,若破产债权人有一千人以上时,亦得向东京地方法院或大阪地方法院提出开始破产程序之声请(日本「破产法」第5条第9项)。盖破产事件之审理具有高度之专业性及复杂性,若欲妥适、迅速进行大规模破产事件,法官必须累积相当之专业知识及经验,始足以胜任;且考虑东京地方法院及大阪地方法院具有较充足之人力及物力以因应大规模破产事件,故特别规定东京地方法院及大阪地方法院具有管辖权。析言之,纵然债务人之主营业所所在地并非东京地区或大阪地区,亦得选择向东京地方法院及大阪地方法院声请破产。因此,当企业集团之数个成员企业发生财务危机时,虽其主营业所所在地并非设于东京地区或大阪地区,亦得同时选择向东京地方法院及大阪地方法院提出破产声请,而由东京地方法院及大阪地方法院统一审理企业集团之破产事件。

又由于日本「破产法」并未依区域分别划定东京地方法院及大阪地方法院之管辖权,实务上可能发生主营业所所在地位于东京地区之债务人向大阪地方法院提出破产声请,而主营业所所在地位于大阪地区之债务人,却向东京地方法院提出破产声请。

4.移转管辖

固然破产法对于破产事件系以土地管辖为原则,但因尚承认若干竞合管辖之情形,即使针对若二个以上地方法院皆有管辖权时,明定破产事件应由最早受理破产声请之法院管辖(日本「破产法」第5条第10项),但法院如认为有显著损害或避免延宕之必要,即得依职权移送给适当之法院管辖。因此,特别规定法院如认为有显著损害或避免延宕之必要,得将破产事件依职权移送给下列各款之地方法院:1.债务人之主营业所或事务所以外之营业所或事务所所在地所辖之地方法院。2.债务人住所或居所所在地所辖之地方法院。3.第5条第2项规定之地方法院。4.下列各款所规定之地方法院:(1) 第5条第3项至第7项规定地方法院。(2)破产程序裁定开始后,破产债权人有五百人以上时,第5条第8项所规定之地方法院。(3)前款所规定之破产债权人达一千人以上时,第5条第9项所规定之地方法院。5.若有破产事件系属于第5条第3项至第9项所规定之地方法院时,同条第1项及第2项所规定之地方法院(日本「破产法」第7条)。其中,日本「破产法」第7条第4项第3款规定,即是允许法院得依职权将破产事件裁定移转给原本非属土地管辖法院之东京地方法院及大阪地方法院审理。

二、复数破产程序合并审理之事项

当企业集团之数个成员企业同时破产时,基于法人格独立原则,期破产程序理应分别进行,但既然各个成员企业间具有相当程度之结合关系,若能在程序处理上,将企业集团之数个成员企业声请破产事件集中于同一破产法院审理,不仅可追求程序处理之效率,减少时间、劳力及费用之重复支出,促进程序经济,亦有助于调和债权人之实体上权利。在立法政策上,透过土地管辖之特则及移转管辖等机制,而将关系企业之破产事件集中于同一破产法院管辖,其目的应在于让破产法院在实质上可就复数破产事件进行一体化审理。

观诸美国「联邦破产程序规则」第1015条第(b)项规定,即设有债务人与其关系企业进行共同管理(joint administration)机制。盖各个成员企业声请破产时,因其破产程序能否顺利进行与企业集团内部相互间之依存性及交易状况息息相关,若能将具有关联性之复数破产事件在程序上合并审理,通常有助于破产程序之进行效率及程序经济。所称共同管理,主要就债权人清册之制作、债权人之通知及其它有助于促进破产事件之进行,乃至于节省破产所需费用等纯粹管理上事项之共同处理,采用单一事件之一览表(docket)。此外,由于共同管理并不影响债权人及其它利害关系人之实体利益,法院于为共同管理命令后,债权人会议虽得选任单一受托管理人(trustee),以促进复数破产程序之进行效率,但负责共同管理之受托管理人,则应分别设置财产之目录及分配资产。应注意者,依「联邦破产程序规则」第1015条第(b)项规定之文义,法院对于关系企业之破产事件是否采用共同管理机制,系由法院依职权自由裁量,并非强制规定。

反观日本「破产法」就关系企业之破产事件,虽设有土地管辖及移转管辖之特别规定,但对于法院得否依职权将复数破产事件在程序上合并审理,并未设有配套规定。解释上,既然由同一管辖法院负责审理企业集团之破产事件,为节省时间、劳力及费用,应得由法院合并审理该等数个成员企业之复数破产事件。实务上,法院对于审理中之复数破产事件,于必要时应得依职权就下列事项合并处理,以节省破产程序进行之成本,并促进破产程序之处理效率:

1.法院对于开始配产程序之声请,如认债务人(以法人组织为限)财产之管理或处分失当时,为确保债务人之其它财产,得依利害关系人之声请或依职权,自声请开始破产程序起至法院裁定为止之期间,得命保全管理人管理债务人之财产(日本「破产法」第91条第1项)。因此,法院应可对于已声请破产之数个成员企业选任同一保全管理人,以保全各个成员企业之财产,避免不当管理之情事发生。

2.法院于裁定开始破产程序时,应同时选任一位或数字破产管财人(日本「破产法」第31条第1项)。破产管财人由法院选任及监督(日本「破产法」第74条第1项、第75条第1项)。观诸日本之破产实务,为顾及意思决定之机动性,即使是大规模之复杂破产事件,亦鲜少选任复数破产管财人,但破产管财人可依日本「破产法」第77条规定,经法院许可,以自己之责任选任破产管财人之代理人(常设代理人),以辅助破产管财人处理破产事务。因此,法院应可考虑关系企业之结合关系,对于已声请破产之数个成员企业选任同一破产管财人,以映企业集团破产之特性及实情,但为免承担过重之破产事务,亦可针对已声请破产之各个成员企业,许可破产管财人选任常设代理人,以减轻其工作负荷。

三、破产管理人行使检查权之对象

美国对于二个以上债务人分别声请不同之破产事件,虽赋予法院在破产程序上有权进行合并管理,但对于破产受托人为确保破产财团(estate)之需要所行使之检查权、调查权或询问权,并未针对关系企业之破产事件设有特殊规定。

反观日本「破产法」对于破产管财人之检查权,则设有特殊规定,以因应企业集团化之现象。亦即,若破产人与其子公司或关系企业间有资产之流动者,为确实掌握破产人之财产状况,比照「会社更生法」第77条第2项有关调查权之规定,特别赋予破产管财人得对其子公司或关系企业行使检查权。申言之,依日本「破产法」第83条第2项规定:「破产管财人为执行职务之必要,得要求破产人之子公司(依下列各款之区分,称为各款所定之法人。以下同),说明其业务及状况,并得检查其帐簿、书类及其它对象。1.破产人为股份有限公司者,破产人之子公司(会社法第2条第3款所规定之子公司)。2.破产人为股份有限公司以外者,破产人持有已发行有表决权股份总数过半数之该股份有限公司。」。此外,依日本「破产法」第83条第3项规定:「破产人(以股份有限公司以外者为限,以下同)之子公司或破产人及其子公司等持有已发行有表决权股份总数过半数之其它股份有限公司时,该其它股份有限公司视为该破产人之子公司等,适用前项规定。」由此观之,不论系破产人所直接或间接控制之子公司,破产管财人于必要时皆得对其行使检查权。

伍:实体性合并处理及利益调整

一、实体性合并之法理基础及效力

(一)美国法制之发展

1.实体性合并理论之法制基础及实务发展

美国联邦法律整编第11编第302条虽对于夫妻共同破产事件设有明文,明定夫妻二人皆破产时,可由一人提出共同破产之声请,以节省一次声请费用,但对于其它破产人之实体性合并处理,并未设有任何规定。惟依美国联邦法律整编第11编第105条第( a)项规定,授权法院为实施相关法律规定,于认为必要且适当时,得发布任何命令、程序或裁定。司法实务上,破产法院即具有衡平权限(equitable power),得对于某些关系企业破产之事件,发布实体性合并之命令。例如当控制公司与从属公司皆声请破产时,针对企业集团之内部实体关系,美国判例法上即发展出实体性合并(substantive consolidation)之处理机制。就法院对数个破产事件进行实体性合并处理而言,必须以程序合并为前提,于将控制公司与从属公司之资产及负债合并后,以平等清偿债权人,使各个破产企业间之债权债务消灭,并排除重复债权(duplicative claims),而在破产程序之内部处理,实体上将企业集团之各个成员企业视为一个法律主体处理。

美国破产法对于实体性合并并未明定其法定要件,法院必须依个案审查其事实及背景,以决定是实行实体性合并处理复数破产事件。观诸美国判例法之发展,实体性合并之处理机制,自早源自于1942年Stone v. Eacho乙案,主要系适用于企业集团之破产事件。其后于1980年In re Vecco Constr. Indus. Inc.乙案,则重视实体性合并是否增加效益,而将该处理机制适用于企业重整程序,并指出由于现代公司普遍呈现多层之组织结构,基于衡平原则,逐渐采用母公司与子公司之实体性合并,以处理企业集团之重整问题。就近年判例渐渐承认实体性合并之倾向而言,法院主要认为基于税务及业务计划之目的,母公司广泛以其旗下之子公司进行营业,而形成相互间之结合关系。至于法院考虑应否对复数破产事件实行实体性合并处理,其判断基准主要包括下列七项因素:(1)各个企业主体之资产及负债难以分离及确认。(2)是否有编制合并财务报表。(3)在单一地区合并处理之收益性。(4)资产及业务功能之混同状况。(5)各个企业主体在利益及所有权上之一体性。(6)母公司或其关系企业相互间之资金借贷及担保关系之存在。(7)各个企业主体间之资产转让,是否缺乏正式决策程序。固然美国在1980年In re Vecco Constr. Indus. Inc.乙案,对于法院应否采用实体性合并列举出七项要素,有助于司法实务之运用及判断,但各个要素之比重及条件要求为何,并不明确,其判断基准恐生过于僵化之危险。应注意者,在In re Vecco Constr. Indus. Inc.乙案后,则不再完全以上开七项要素为判断重点,而是着重于实体性合并对于债权人之利害得失。具体而言,主要改以实体性合并对于特定债权人群组是否造成不当之损害而受到衡平对待,乃至于比较衡量采用实体性合并与否之损害大小,作为判断重点。盖不同破产企业之资产及负债比率有所不同,若将复数破产事件进行实体性合并,可能侵害债权人之权利。例如A破产企业之资产与负债比率高于B破产企业,则A破产企业之债权人于A破产企业与B破产企业进行实体性合并处理后,因合并后之资产与负债比率低于A破产企业之资产与负债比率,将导致其债权之清偿率下降。

2.实体性合并之效力

若法院就企业集团之破产事件,命令对于受破产宣告之数个成员企业采用实体性合并处理,其最重要之效果主要包括下列三者:(1) 数个成员企业之资产及负债合并,而对全体债权人公平清偿。(2)数个成员企业间之债权及债务消灭。(3)以同一给付为目的之主债务及保证债务之重复债权合一。因此,一旦法院命令采用实体性合并之处理,利害关系人之权利及义务可能发生重大变化。

首先,实体性合并理论之创造,其主要目的虽在于避免普通债权人受到不公平之对待,而使全体债权人实质公平受偿,但却会损及资产与负债比率较高之破产企业债权人之权利。因此,在追求全体债权人实质公平受偿之目的下,是否不必考虑各个破产企业之债权人原本得受清偿之金额及比例?观诸美国司法实务之发展,例如在上开In re Vecco Constr. Indus. Inc.乙案,则采否定见解。反之,在1984年In re Donut Queen, Ltd.乙案,则认为每家破产企业之破产财团(estate)对其债权人之清偿率若有所差异,则在实体性合并后,原本清偿率高之债权人所得分配之金额势必减少;且因该债权人当时系与具有独立法人格之企业进行交易,其权利势必因实体性合并而明显受损害。因此,主张应采用实体性合并之当事人,应举证不采用实体性合并所生之损害大于采用实体性合并所生之损害。又既然实体性合并理论之创造,其主要目的在于避免普通债权人受到不公平之对待,故有担保债权人之地位,自不应因采用实体性合并而受影响。

其次,就重复债权之处理而言,主要系因由何家破产企业负担债务人责任或债权人对复数破产企业皆申报债权,其中尤以对应主债务及保证债务之债权为典型。例如在120089年In re Gulfco Investment Corp.乙案,即认为一旦采用实体性合并,因各个企业主体之资产与负债结合为一体,其重复债权应消灭成一个债权;以对应主债务及保证债务之债权为例,其保证债务应归于消灭。

再者,就复数破产企业间之内部债权而言,理论上将因实体性合并而导致其彼此间之债权及债务,因混同而消灭。其结果将对与内部债权有利害关系之外部债权人造成下列二种影响。其一,若复数破产企业间之债权已设定权利质权,以担保外部债权人之债权,则将会造成其担保标的消灭。观诸美国司法实务之见解,即认为外部债权人若无证据证明其系信赖各子公司系个别独立性而为交易,则因实体性合并而导致内部债权消灭,间接造成担保标的随之消灭,并非不当。因此,关键在于外部债权人是否基于正当信赖而与破产企业进行交易。其二,当复数破产企业间之内部债权因实体性合并而消灭时,若所消灭者为破产企业对其他人之债权,无异造成责任财产之减少,损害全体债权人之利益。例如在120080年In re Flora Mir Candy Corp.乙案,即认为若子公司对母公司之债权因实体性合并而消灭,无异造成外部债务人私取(misappropriation)责任财产,因而驳回实体性合并之声请。

应注意者,破产法院对数个破产事件在程序上共同管理与发布实体性合并之命令,二者迥不相同。就破产事件之共同管理而言,各个破产人之财产仍因人格独立而相互区分,不同破产人间之债务并不消灭,其债权人仅能从其各别破产人之财产中获得清偿,并不影响债权人之实体权利。反之,法院若对数个破产事件发布实体性合并之命令,则不同破产人之财产及债务即合并成一个破产事件处理,其财产将被合并成一个破产财团。

(二)日本法制之发展

日本「破产法」虽然对于母子公司之破产事件,特别明文承认营业活动具有关联性之破产管辖(日本「破产法」第5条),但对于破产法院得否在一个破产程序中处理二个以上之破产财团,而在破产程序上进行合并管理,乃至于将数个破产事件进行实体性合并处理,则未设有任何规范。特别是当结合程度非常高之关系企业破产时,固然一般系基于法人格独立原则而分别进行破产程序,但却可能对普通债权人造成实质不公平之结果。例如原本应属子公司之资产移转给母公司时,若母子公司皆受破产之宣告,因母子公司名下之各项财产必须分别纳入其破产财团,并分别清偿其债务,则显然对母公司之债权人较为有利,而对子公司之债权人较为不利。针对上开问题,实体法上固然可由子公司之破产管材人藉由取回权或否认权之行使,将系争资产回归至子公司之破产财团,乃至于透过解释方法,将母公司对子公司之破产债权劣后化,以衡平对待子公司之债权人,但母子公司间若存在大规模之资产混同情况,即难以运用个别之法律技术妥善解决。因此,学说上则有主张应依「破产法」第13条准用「民事诉讼法」第152条第1项规定,合并母子公司之破产程序,将在一个破产程序中处理二个破产财团,在破产程序上进行合并管理或采用实体性合并处理。申言之,若企业集团之数个成员企业破产时,某一成员企业之破产债权人可在其它成员企业之破产程序申报破产债权;反之亦然,而藉由相互申报破产债权之方法进行实体性合并。至于法院判断是否采用实体性合并时,其基本要件,应考虑实体性合并后是否能达成以债权人为首之利害关系人间公平对待;其个别要件,则应综合考虑财产混同、资金流用、控制股东及高管人员是否相同、对企业集团外部债权人之表示、破产程序分离处理之困难性等实体性要件及程序性要件。

观诸日本公司破产之实务发展,则曾就企业集团之破产事件,适用法人格否认法理之方法,在个案中承认各个成员企业之债权人得相互申报破产债权,并对于某一成员企业之债权人得对其他成员企业之债权人所申报之破产债权声明异议。因此,就企业集团之破产事件而言,在解释论上应得以法人格否认法理为基础,而实现复数破产企业之实体性合并处理。

二、关系企业间财产处分行为之否认或撤销

(一)美国法制之发展

当债务人开始美国联邦法律整编第11编第7章之破产程序(liquidation),破产财团即由受托管理人负责管理,债务人丧失对于破产财团之管理处分权。破产程序开始时,会由美国联邦受托管理人(U.S. Trustee)先指派一名临时受托管理人(interim trustee),其后债权人会议得于20日到40日左右之合理期间内,决议选任一名正式受托管理人;若债权人会议无法选任,临时受托管理人即成为正式受托管理人。受托管理人在破产程序中,其主要权限在于收取、保管、维护债务人之财产、调查债务人之财务状况、检视债权申报是否申报不实并拒绝向申报不实或未依规定申报之债权进行分配或清偿、向占有破产财团财产之债权人或第三人请求返还该财产;分、变卖破产财团财产并就变价所得依债权组别先后顺位进行分配;受托管理人得于破产法院授权准许之限定期间内经营管理债务人事业;行使「否决权」(avoiding power),包括承受对债务人有利之契约及拒绝对债务人不利之契约;撤销债务人于破产程序开始前九十日或一年内已呈现负债大于资产之情形而仍对特定债权人所为之「偏颇性清偿」(preferences),并追回因「偏颇性清偿」所处分之债务人财产、撤销债务人于破产程序开始前二年内有意妨害、阻挠或债害债权人之利益而以非对价方式处分其财产或承担义务之诈欺移转及承担义务(fraudulent transfers and obligations)等行为,并追回因诈欺移转或承担义务而处分之财产;受托管理人得主张于破产程序开始前已进行之债务人财产处分或设定负担于破产程序开始后之法定宽限期间内尚未完成因而未生效(unperfected)者,不得对抗破产财团,以确保破产财团之完整及最大利益。其中,美国联邦「破产法」对于在破产程序开始前,债务人若有从事不当减少责任财产之诈欺移转行为(fraudulent transfer),或债务人于发生财务危机时,采取仅对部分债权人清偿债务之偏颇行为(preference),为确保债权人平等受偿之机会,设有否认权制度(avoidance),以回复破产债务人之责任财产。依美国联邦法律整编第11编第544条第(b)项规定,除第2款规定外,若债务人所为财产利益之移转行为或义务承担行为,依州法得撤销者,受托管理人得否认之。

美国联邦「破产法」为因应企业集团化之发展,在立法政策上,特别扩大受托管理人得行使否认权或撤销权之范围,以谋求债权人间之公平分配。盖美国联邦「破产法」对于关系企业(affiliate)之定义相当广泛,只要具有百分之二十以上有表决权股份总数之持股关系,即构成控制与从属关系。又所称内部关系人(insider),不仅除包括其董事、高管人员、控制股东等外,亦包括关系企业(affiliate),或当关系企业为债务人者,该关系企业之内部关系人(insider of an affiliate)。依美国联邦法律整编第11编第547条第(b)项第(4)款第(B)目规定,当债务人于提出声请前90日至1年期间移转财产利益给内部关系人,除第(c)项及第(i)项规定者外,受托管理人得否认之。盖内部关系人较能掌控重整公司之业务及财务状况,对重整公司具有相当影响力,若让其得以早期清偿其债权,实有害债权人之平等对待。应注意者,由于受托管理人对于偏颇行为之否认权仅限于以从属公司与控制公司间之财产利益移转行为为对象,若控制公司指示从属公司与控制公司以外之人为不利益交易,并无法藉由否认权之行使,以回复因控制公司之经营判断对从属公司所造成之损害。

(二)日本法制之发展

破产人开始破产程序后,对于属于破产财团之财产丧失管理处分权(日本「破产法」第78条第1项);破产人就属于破产财团之财产所为之法律行为,原则上不得对抗破产管财人或破产财团。固然债务人余破产程序开始前得自由处分财产或负担债务,但债务人于财务状况恶化时期,不仅可能为调度资金以维持其事业或生活而不当贱卖其资产,亦可能隐匿其资产、提供物上担保或对特定债权人清偿债务,致破产财团不当减少,损及一般债权人之权益,违反债权人受偿之公平性。其中,绝对地减少对全体债权人责任财产之行为,即属诈害行为;违反债权人平等原则之行为,则成为偏颇行为。日本「破产法」为确保债权人之公平受偿,即设有否认权制度,赋予破产管财人得否认债务人所为之诈害行为(日本「破产法」第160条第1项、第2项)、特殊类型之无偿行为(日本「破产法」第160条第3项)及偏颇行为(日本「破产法」第162条第1项),而将所丧失或减少之责任财产回复至破产财团。问题在于,当企业集团之成员企业破产时,其控制公司或关系企业较诸外部人较易掌握或取得破产企业之财产状况及相关信息,甚至在控制公司之指挥下,从事不合营业常规之交易或偏颇行为,因此学说上则有主张应对于企业集团之破产事件,藉由定义及分类破产人之内部关系人、扩大偏颇行为之攻击对象期间、调整举证责任等方法,以强化否认权之行使。

观诸日本「破产法」于2004年6月2日修正时,在立法政策上,即为因应企业集团化之发展,明文扩大破产管财人得行使否认权之范围。依日本「破产法」第160条第1项规定:「下列行为(除提供担保或债务消灭行为外)于破产程序开始后,得为破产财团否认之:一、破产人之有害于破产债权人之行为。但因此受有利益之人,于行为时不知有害于破产债权人之事实者,不在此限。二、破产人停止支付或声请开始破产程序(以下于本节称「停止支付等」)后所为有害于债权人之行为。但因此受有利益之人,于行为时不知有停止支付等及不知有害于破产债权人之事实者,不在此限。」即明定破产管财人得对破产人所为之诈害行为,向相对人行使否认权之要件。亦即,日本「破产法」主要将诈害行为分为下列二种类型。其一,不问诈害行为之时期,只要有诈害行为及破产人之诈害意思等积极要件,破产管财人即可否认之。但若受益人具备善意之消极要件,则不得行使否认权。其二,破产人停止支付或声请开始破产程序后之诈害行为而言,则以存在诈害行为积极要件,破产管财人即可否认之。但若受益人具备善意之消极要件,则不得行使否认权。此外,破产人于停止支付后或停止支付前6个月内所为之无偿行为或应等同视之有偿行为,于破产程序开始后,得为破产财团否认之(日本「破产法」第160条第3项)。应注意者,依日本「破产法」第161条第1项规定:「破产人若有处分期财产之行为,并自其相对人取得相当对价时,若其行为符合下列各项要件者,于破产程序开始后,得为破产财团否认之:一、该行为系将不动产换价成金钱或由其它处分而变更财产之种类,致生破产人为隐匿、无偿提供或其它有害于破产债权人处分(以下于本条及第一百六十八条第二项及第三项称「隐匿等处分」)之虞者。二、破产人于行为当时,就其取得之金钱或其它财产之对价,有隐匿等处分之意思者。三、相对人于为该行为时,知破产人有前款隐匿等处分之意思者。」明定即使破产人与相对人间所为之财产处分行为系有相当对价,但在具备上开三项要件时,破产管财人仍得否认之,以防止责任财产之实质减少。日本为因应企业集团之破产事件,即于2004年6月2日修正「破产法」时,针对破产人与其内部关系人之交易,明定有关是否知悉破产人具有诈害意思之举证责任,转由内部关系人负担,期能扩大对诈害行为行使否认权之可能范围,确保破产财团之财产价值及谋求破产债权人之实质公平。首先,若破产人为法人时,其相对人为破产人之理事、董事、执行人、监事、监察人、清算人或准用此等之人,即推定其于该行为当时,知悉破产人具有第161条第1项2款所定隐匿等处分之意思(日本「破产法」第161条第2项第1款)。其次,若破产人为法人时,对该破产人具有下列三种关系之人,亦推定其于该行为当时,知悉破产人具有第161条第1项2款所定隐匿等处分之意思:1.破产人为股份有限公司时,持有其有表决权股份总数过半数者。2.破产人为股份有限公司时,其有表决权股份总数过半数为子股份有限公司或母法人及子股份有限公司所持有者,该母法人。3.若股份有限公司以外之法人为破产人时,准用前二者之规定(日本「破产法」第161条第2项第1款)。简言之,若相对人为破产人之负责人、直接或间接控制破产人之控制股东或母法人等内部关系人时,皆推定其为该行为时,知悉破产人具有隐匿、无偿提供或其它有害于破产债权人处分之意思,将举证其为善意之责任转由相对人或受益人负担。

此外,依日本「破产法」第162条第1项规定:「下列行为(以就既有债务提供担保或消灭债务之行为为限),于破产程序开始后,得为破产财团否认之:一、破产人支付不能后或声请开始破产程序后之行为。但以债权人于为该行为当时,依下列二目所规定之区分,知有下列二目所定事实者为限:1.该行为于支付不能后所为者:有支付不能或停止支付之情事。2.该行为于声请开始破产程序后所为者:有声请开始破产程序之情事。二、非属破产人之义务或其时期非属破产人义务之行为,于支付不能前三十日以内所为者。但债权人于其行为当时,不知有害于其它破产债权人之事实者,不在此限。」即明定破产管财人得对破产人所为之偏颇行为,向相对人行使否认权之要件。又在偏颇行为之适用上,若破产人有停止支付(以声请开始破产程序前一年以内者为限)之后,则推定为支付不能(日本「破产法」第162条第3项)。应注意者,为因应企业集团之破产事件,即于2004年6月2日修正「破产法」时,明定若相对人为「破产法」第161条第2项所规定之内部关系人,推定其知悉债权人有支付不能、停止支付或声请开始破产程序等事实(日本「破产法」第162条第2项第1款),将举证主观上为善意之责任转由相对人或受益人负担,期能扩大破产管财人对偏颇行为行使否认权之可能范围。

三、关系企业间债权之受偿顺位及限制

(一)美国法制之发展

1.1978年联邦「破产法」修正前之实务发展

如众所皆知,美国目前对于企业集团之破产或重整事件,主要采用衡平居次原则(equitable subordination)以处理关系企业间债权之受偿顺位问题。一般认为,衡平居次原则主要系由1939年Taylor v. Standard Gas & Electric Co.乙案及Pepper v. Litton乙案所建立。

事实上,早在1939年Taylor v. Standard Gas & Electric Co.乙案出现以前,美国司法实务上主要以揭穿公司面纱原则(piercing the corporate veil)及工具理论(instrumentality theory)作为法理基础,认为控制公司对从属公司之债权不得于破产程序中行使权利。当时代表性之判决,首推1909年In re Watertown Paper Co.乙案。本件判决系以工具理论为基础,认为原则上不得仅以股份由同一控制公司所有之关系或存在相互之交易即将两家兄弟公司作为一体实体处理,故原则上应承认兄弟公司相互间之债权得于破产程序中行使权利。但法院举出若有下列二种情事,则不应承认兄弟公司相互间之债权得于重整或破产程序中行使权利:(1)为防止诈欺所必要之情形。(2)他方之设立、控制及经营仅为一方之工具或附庸。其后,在1916年Baker Motor Vehicle Co. v. Hunter乙案,则引用In re Watertown Paper Co.乙案之判决,基于工具理论而实质否定控制公司对从属公司之债权应公平受偿。

就控制公司对从属公司之债权能否于重整或破产程序中行使权利之议论,判例上最为关键之转变,当属1939年Taylor v. Standard Gas & Electric Co.乙案确立深石原则(Deep Rock Doctrine),明确采用所谓衡平居次原则,而认为控制公司对从属公司之债权不得于重整程序中行使权利。本案联邦最高法院基于下列理由,认定标准公司(Standard Gas & Electric Co.)之债权应劣后受偿,而认为地方法院及上诉法院之判断逸脱其裁量权。盖上诉人援引工具理论(工具理论之意涵系指:若一家公司之组织或事务受另一家公司之高度控制,从而沦为其工具,则前一公司被视为后一公司之附属子公司,不具有独立之法人格,应由后一公司对前一公司之债务承担责任,尤其当有诈欺与不公平之情事时,与揭穿公司面纱原则具有相同之性质),主张深石公司(Deep Rock Oil Corporation)应被视为标准公司之代理人或是一个部门,藉以排除标准公司之抗辩。依[当时]联邦破产法第77条第B项(§ 77B of the Bankruptcy Act)规定:「重整计划之条款,若包括变更股东之权利时,应提出新的担保,否则…。」且法院应立于衡平法院之立场认可重整计划。本案深石公司事业之不当经营系因标准公司之不当及侵害行为所生,故衡平上,应使优先股之股东在重整后之新公司具有优先之地位。本案在地方法院审理时,地方法院之法官一开始曾否决和解方案及重整计划,实属裁量权之正当运用,其理由在于该重整计划让优先股股东之权利劣后于标准公司,应属正确。但地方法院对于其后修正过之和解方案及新重整计划,基于上述考虑,即不应予以认可。又深石公司发生财务危机不仅因积欠标准公司巨额债务,尚有经营管理之滥用问题。为建立一个不受妨碍之地位及防止优先股股东介入深石公司之经营,标准公司令深石公司支付大额之优先股股息,但因深石公司濒临破产之险境及流动资本不足,显然无法长久支应,而此仅系深石公司因标准公司之经营及控制所造成财务状况及运作能力处于不利地位之因素之一。因此,重整计划之内容,其重点不在于标准公司声称对深石公司有多少之债权及对新公司持有多少股份,只要标准公司所拥有之权利劣后于优先股股东即可。换言之,若优先股股东在新公司之权利不能优先于标准公司或至少在经营方面立于与标准公司同等之地位,应不得认可和解方案或重整计划。

在1939年Taylor v. Standard Gas & Electric Co.乙案出现后,同年稍晚即出现Pepper v. Litton乙案,联邦最高法院再度采用衡平居次理论,认为控制公司对从属公司之债权不得于破产程序中行使权利。本件联邦最高法院认为破产法院本质上具有衡平法院之功能,破产法院有权承认或否认破产债权,亦可就某笔债权之优先级予以裁定,其目的在于防止诈欺。法院为维持法律之正义,不能因形式及技术上之合法而不考虑实质公平。公司负责人及控制股东不但应对公司负受托人责任,同时应对其它小股东善尽其注意义务;其于公司进行破产时,对公司之债权人亦应负相同之责任。因此,举凡应负受托人责任之人,不能利用其权力谋求本身私利而损及小股东或债权人之利益。虽然公司负责人可从公司章程援引其权力依据或在形式上合于法律之要求,但在实质上如已违反其受托人责任时,为维护公平,法院若认其行为与法律精神相悖,应拒绝其法定权利之主张。本件诉讼之被上诉人Litton,显然已违反受托人之责任,其行为乖张程度已近诈欺,依衡平原则,法院应否认其对Litton公司所主张之债权行使。

2.1978年联邦「破产法」第510条第(c)项之立法及适用

美国于120088年修正联邦「破产法」第510条第(c)项规定时,即依据1939年Taylor v. Standard Gas & Electric Co.乙案及同年Pepper v. Litton乙案所建立之衡平居次原则,明定法院于经通知及听证程序后,得运用衡平居次原则,将全部或部分债权劣后于其它全部或部分债权受偿,调整债权受清偿之优先顺位。申言之,依联邦「破产法」第510条第(c)项规定,授权法院得利用衡平居次原则,使全部或部分破产债权或利益劣后于其它破产债权或利益。若为担保破产债权,则利用衡平居次原则,将其担保利益转让给破产财团。联邦「破产法」第510条第(c)项所规定之衡平居次,并非在于破产债权人之协议,而是直接源自衡平或公正之理念及效力,其立法目的是为破除或消除债权顺位中之不衡平,以免对其他破产债权人造成结果上之不公平或不公正。

理论上,联邦「破产法」第510条第(c)项规定并非否定破产债权人之债权,仅系将该债权人债权之清偿顺序劣后于可能被损害之债权。但若破产财团全部被其它债权人优先分配,则此种居次债权实际上无异被完全否定。问题在于,联邦「破产法」并未对衡平居次原则之适用建立明确标准,而必须透过判例法明确化其标准。早于1978年联邦「破产法」修正前,在1977年In re Mobil Steel Co.乙案中,法院主要检视下列三项关键因素,以决定是否适用衡平居次原则:1.债权人必须已实施某种不衡平行为(inequitable conduct)。2.不衡平行为必须导致破产债权人受到损害或使其获得不公平利益。3.债权之劣后必须与破产法之条款相一致。其后,美国联邦最高法院在1996年United States v. Noland 乙案,则再度重申In re Mobil Steel Co.乙案所揭示之三项判断因素。

应注意者,鉴于所称不衡平行为,性质上为不确定法律概念,是对于受到不公平对待之债权人给予特别救济,因此法院一般尚对不衡平行为区分为下列三种类型,期将其内涵具体化:1.诈欺、不合法或违反受托人义务(fiduciary duties)。2.资本不足。3.债权人仅将债务人作为一种工具(instrumentality)或分身(alter ego)。观诸联邦最高法院认定是否构成不衡平行为之重要案例,当破产债权人为破产人之内部关系人(insider)或分身时,似较容易采用衡平居次原则,以调整破产债权之顺位。例如若有重要证据显示内部关系人与破产人间有不公平行为,则法院会将是否善意及交易公平性之举证责任,转换由内部关系人负担。

(二)日本法制之发展

日本「破产法」对于母公司对子公司之债权于重整程序中得否行使或应否劣后处理,并未设有明文。学说上则有参考美国之衡平居次原则,认为母公司对子公司之债权于重整程序或破产程序劣后化清偿,可达成利害关系人间之公平,并指出下列情事可作为将子公司债权人之债权劣后化之正当化理由:(1)子公司为母公司牺牲利益。(2)母公司对子公司造成损害。(3)子公司负责人违反忠实义务。(4)以过少资本经营子公司。

观诸日本司法实务之发展,即认为母公司对子公司之债权于破产程序中应否劣后受偿,目前仍处于发展过程之阶段,即使是由母公司百分之百控股之子公司破产,在法解释论上尚无法承认母公司之债权应劣后处理,而采取否定见解。此外,日本司法实务上亦曾基于日本「破产法」并未设有母公司对子公司之债权在破产程序中应劣后受偿之法律依据,而认为破产管财人行使否认权之相对人,不得以破产债权人有一人为破产人之母公司,主张母公司之破产债权应劣后受偿,以阻止破产管财人否认对其与破产人间之交易行为。

应注意,固然日本于2004年6月2日修正「破产法」之际,曾对于母公司对子公司之债权于破产程序中得否行使或应否引进衡平居次原则而劣后处理,有所讨论,但最后并未设有类似日本「会社更生法」第168条第1项本文但书及「民事再生法」第155条第1项但书有关可基于衡平之理由于重整计划或再生计划中将母公司对子公司之债权劣后化之规定。

四、债权人基于法人格否认法理之直接请求权

(一)美国法制之发展

为解决公司法人格被利用于遂行诈欺、犯罪等不法行为之工具时,美国司法实务上基于法律正义之衡平原则,发展出揭穿公司面纱原则(piercing the corporate veil)或法人格否认法理(disregard of corporate entity;disregard of the corporate personality),否认公司与股东各自独立之关系,而将公司及其股东视为同一法律主体,让公司债权人得向股东追究责任,以衡平公司债权人与股东间之利益。申言之,透过否定公司法人与其股东为各自独立法律主体之法理,使股东不得对公司债权人主张股东有限责任原则之抗辩,而使股东必须为公司债务负清偿责任。

问题在于,不论是揭穿公司之面纱或否认公司之法人格,不仅严重破坏公司组织具有风险阻隔之功能,亦无异否定基于独立法人格所衍生之股东有限责任原则,其在具体个案之适用,应审慎为之。从美国之司法实务见解来观察,即逐渐发展出揭穿公司面纱原则或法人格否认法理,建构其适用要件,以保护公司债权人之权益。一般认为,控制股东如因行使其控制力而为诈欺(fraud)、不遵守公司型式(absence of formalities)、资本不足(inadequate capitalization)、资产混同(commingling of assets)或过度控制(excess control)等行为,致公司债权人受到损害时,公司债权人可主张否定公司之法人格,而要求控制股东应对公司之债务负其责任。若依美国学者Robert B. Thompson对法院判决之分析,则归纳出否认公司法人格之主要理由如下:1.资本不足。2.未能遵守法律上有关公司会议、财务报表等形式规定。3.公司财务报表、功能及人员交错重迭。4.对公司资产、财务状况等为不实陈述。5.股东实际控制公司。6.公司与股东间之财产混同或未实质分离。7.公司成为股东之分身或工具。8.违反公平概念之一般基本原则。9.股东应承担公司债务无法清偿之风险。10.拒绝让公司揭穿其本身之法人格。11.成文法上之立法政策。此外,美国司法实务上,对于适用揭穿公司面纱原则之适用范围,并未依自愿性债权人(契约案件)或非自愿性债权人(侵权案件)之区分,而差异化其衡量标准,但美国学者则有认为契约案件与侵权案件之本质不同,应差异化处理揭穿公司面纱原则之适用。惟依美国学者Robert B. Thompson对适用揭穿公司面纱原则之案例类型所提出之实证研究,则发现契约案件(259件)适用较多,而侵权案件(207件)适用反而较少。因此,美国法院在衡量是否适用揭穿公司面纱原则时,并非仅以市场是否效率为思考重点,而仍以传统上之衡平法理作为思维基础。

观诸美国法院援引揭穿公司面纱原则之判决理由,其主要理论基础,学理上则将其归纳为代理理论(agency theory)、工具理论(instrumentality theory) 、分身理论(alter ego theory)及企业主体理论(enterprise entity theory)。又在实际运用上,法院亦有混合使用工具理论及分身理论,以否认公司之法人格者。至于在美国公司实务上,公司法人格否认之适用,一般是限于民事责任之具体个案,主要有下列三种类型:1.公司债权人对股东提起诉讼,主张揭穿公司之面纱(piercing the corporate veil),要求股东对公司之债务负清偿责任。2.就关系企业之情形,债权人主张揭穿公司之围墙(piercing corporate wall),使关系企业之成员企业,对其他成员企业之债务负责。3.滥用公司型式以逃避其法令上或契约上之债务者,藉由否认公司之独立法人格,以使其不法目的无法达成。

应注意者,揭穿公司面纱原则与实体性合并之概念不同。前者系要求控制公司应对从属公司之债务负责,从属公司之债权人得直接对控制公司请求;后者系法院对复数破产事件发布实体性合并之命令,不仅将受破产宣告之关系企业所有资产及负债合并成一个破产事件处理,且将所有财产合并成一个破产财团,以分配给破产债权人,而非要求控制公司必须对其从属公司之行为后果负担责任。

(二)日本法制之发展

就法人格否认法理在日本之发展而言,并无法直接从旧「商法」或新「会社法」找到明确依据,端赖法院在具体个案中建构其理论基础及适用要件。观诸日本最高法院之见解,早就对一人公司承认法人格否认法理之适用。盖公司虽具有独立之法人格,但一人公司之股东与公司间关系密切,如从形式上贯彻其法人格之独立性,诚违反正义及衡平原则,故应就特定事理,否定公司法人格之独立性,将公司及其股东视为同一主体,以维事理之衡平。又基于上开理论之推演,法人格否认法理主要适用在下列二种典型案例:1.小型股份有限公司破产时,为追究其实质上一人股东之个人责任,以排除有限责任之适用。但对于中小企业,亦有适用于解决其它问题之案例。2.否认母子公司间法人格之差异性,以追究其母公司之责任。

又依日本最高法院之见解,法人格否认法理通常是适用于「滥用法人格」或「法人格形骸化」之案例类型。前者系指控制股东将法人格作为工具而加以支配(控制要件),且控制股东具有违法或不法之目的(目的要件);后者则指法人仅名义上存在,实质上仍由股东个人实际负责营业或仅为母公司之一个业务部门。例如实际上不召开股东会、董事会、违法不发行股票、业务混同、财产混同等情形,即具有不遵守法人格形式之重要特征,可谓构成法人格形骸化。但不得仅以股东或控制股东完全支配公司或子公司为由,即认定构成法人格形骸化。至于法人格否认法理之实际运用,其适用于契约债权人救济之案件较多,而适用于侵权行为债权人之案件较少。

观诸日本司法实务之见解,则有基于法人格否认法理,认为若公司在财务危机时期,藉由设立新公司之方法继续其业务,以避免其财产遭强制执行或达到隐匿资产之目的时,应否定二公司法人格之差异性,而容许旧公司之债权人得对新公司请求清偿。

此外,司法实务上亦有认为子公司破产时,若子公司并未实质运作,具有法人格形骸化之重要特征,则母子公司之人格并无差异性,母公司应对破产子公司之薪资债权等负清偿责任。当母子公司之人格差异性遭否定时,母子公司间之责任,实具有相当于不真正连带债务之关系。相对地,司法实务上亦有认为基于诚信原则,不容许第三人径以母公司破产将导致无法支付租金为由,而对子公司主张解除租赁契约之案例。

五、债权人会议行使表决权之限制

解释上,联邦「破产法」第510条第(c)项规定并非否定破产债权人之债权,而仅系将该债权人债权之清偿顺序劣后于可能被损害之债权,但若破产财团全部被其它债权人优先分配,则此种居次债权实际上无异被完全否定。因此,当法院认为控制公司对从属公司有不衡平行为存在,而依衡平居次原则将控制公司对从属公司之内部债权劣后受清偿,则其于债权人会议得否行使表决权,实有疑问。若破产财团全部优先分配给其它破产债权人后已毫无剩余,则居次破产债权实际上等于被完全否定,而无受清偿之余地,因此应解为其于债权人会议不得行使表决权。

反观日本破产法制之发展,目前尚未引进衡平居次原则,实务上并不认为关系企业间因不衡平行为所生之内部债权应劣后受偿。应注意者,由于破产财团应先分配给优先破产债权及一般破产债权,通常劣后破产债权实际上不可能受破产财团之分配,故日本「破产法」特别规定劣后破产债权不得于债权人会议行使表决权(日本「破产法」第142条第1项)。因此,若未来法院援引衡平居次原则,认定关系企业间因不衡平行为所生之内部债权应劣后受偿时,自应解为不得于债权人会议行使表决权。

陆:台湾地区企业集团破产法制之立法原则

一、企业集团破产事件之程序经济

理论上,若欲在破产程序之处理上,反映企业集团各个成员企业间之结合关系,参考美国及日本之法制发展,似可采取下列二种方法。其一,即扩大法院对关系企业破产事件之土地管辖权,促使企业集团之成员企业发生数个破产事件时,皆能系属于同一管辖法院审理。具体而言,不仅应规定关系企业之破产事件,在程序上由共通之管辖法院审理,而使控制公司及从属公司之破产法院对于其它成员企业之破产事件均具有管辖权;且若控制公司与从属公司之破产事件分别系属于不同法院管辖时,应移转由一个破产法院集中审理。其二,当关系企业之数个破产事件系属于同一管辖法院审理时,破产法院得依职权将复数破产事件在程序上合并审理,以节省时间、劳力及费用。

虽然土地管辖权之制度目的,在于规定法院间之事务分配,但当企业集团有数个成员企业声请破产时,因其存在若干共通事项,若能将其破产事件交由同一法院管辖及审理,不仅有利于统一搜集及管理足以显示企业集团之整体经营、内部交易关系等数据,且有助于掌握共同之财务危机原因。相较于由不同法院管辖及审理,应较能迅速比对相关数据以确认事实,有助于破产管理人行使检查权、调查权或询问权,以确保破产财团或责任财产。此外,若当事人或利害关系人提出抗告,法愿亦较能统一裁判及见解。

因此,对于企业集团有复数成员企业声请重整之事件,台湾地区未来应参考美国及日本之立法例,针对企业集团内部具有高度结合关系之特性,调整传统之土地管辖原则及增订移转管辖之特别规定,以资因应。其次,亦应考虑是否指定特定之地方法院对于大规模破产事件亦具有管辖权,以培养专业破产法院处理重大破产事件之能力。此外,未来应针对复数破产事件之合并审理设置相关配套机制,期能由同一破产法院(法官)集中化审理,以符合程序经济之要求。

再者,为因应企业集团化之发展现象,在立法论上,亦应扩大破产管理人行使询问权或检查权之对象范围,除破产人外(“破产法”第89条),尚应包括破产人之内部关系人及关系企业等,始能使破产管理人掌控整体企业集团之内部交易及财务状况,以决定是否行使撤销权或否认权,并辅助法院取得判断是否适用衡平居次原则或法人格否认法理之充分信息以调整破产债权人之利害关系。

二、破产债权人权利之实质公平

基本上,破产制度系在债务人陷于不能清偿其债务时,为使多数债权人获得公平之满足并予债务人复苏机会,其程序始终在法院监督之下,具公益属性之情,当事人间尚不得以私法上合意,径依破产程序,以非破产人之财产清理其债务。因此,若控制公司破产时,控制公司对从属公司所持有之股份虽为破产财产(破产法第82条第1项第1款),但基于法人格独立原则,破产管理人仍不得以从属公司之财产清理控制公司之债务。反之,从属公司破产时,破产管理人亦不得以控制公司之财产清理从属公司之债务。问题在于,当企业集团有数个成员企业破产时,如何在破产程序之处理上适度反映关系企业间之结合关系,以促进破产程序之进行及合理调整关系企业债权人之利益,实为重要问题。

首先,鉴于从属公司之财产为全体债权人之总担保,为避免控制公司利用其债权参与从属公司破产财团之分配或于设立从属公司时滥用股东有限责任之原则,尽量压低从属公司资本,增加负债而规避责任,损及其它债权人之利益,台湾地区公司法第369条之7第2项规定采取深石原则所确立之衡平居次理论,明定控制公司若有直接或间接使从属公司为不合营业常规或其它不利益之经营者,则其对从属公司之内部债权,应次于从属公司之其它债权受清偿。

其次,当企业集团有数个成员企业声请破产时,美国判例法尚发展出实体性合并理论,针对企业集团内部交易之特性,以调整关系企业间之实体权利,确保一般债权人能受到公平清偿。此外,当从属公司破产时,美国及日本之法院实务,亦发挥其衡平功能,运用揭穿公司面纱原则或法人格否认法理,要求不法利用或滥用法人格形式之控制公司应对从属公司之债务负责,承认在一订条件下,从属公司之债权人得直接对控制公司请求。因此,台湾地区法院未来如何正视企业集团之内部交易及关系,体认企业集团破产事件之特征,发挥法院在处理复数破产事件中应有之衡平角色,引进实体性合并理论、揭穿公司面纱原则或法人格否认法理,以落实公平正义之理念,当为台湾地区法院不容回避之课题。

再者,观诸美国及日本之立法例,皆对企业集团间之财产处分行为,明定在符合一定要件下,受托管理人或破产管财人得行使否认权或撤销权,以回复破产财团之资产。有鉴于此,台湾地区未来于重新建构破产法制时,应可参考日本「破产法」之立法技术,透过对内部关系人之定义及分类、举证责任转换等机制,适度扩大破产管理人得对诈害行为或偏颇行为行使否认权或撤销权之范围,以谋求债权人间之公平分配,因应企业集团化之发展现象。

柒:结论

由于企业集团之各个成员企业在资本、人事、业务或财务等方面具有纵向或横向之紧密关联性,一旦企业集团之某一成员企业破产时,即可能波及其它成员企业,进而导致整体企业集团之财务危机。又因企业集团之成员企业间存在结合关系,且相互间深知各个成员企业之财务状况,则当企业集团有成员企业受破产宣告时,势必引发其它破产债权人质疑企业集团之内部交易是否公平、控制公司是否利用其管理指挥权而从事损及破产企业利益之交易,而造成关系企业之法人格独立性与经济上一体性间之紧张关系。因此,在企业集团破产法制之建构上,如何调整控制公司债权人与从属公司债权人之利益,以妥适调和二者之紧张关系,实为核心问题。

观诸台湾地区现行破产法制,不仅在程序面上,并未针对企业集团破产之管辖及审理等事项特设相关配套机制,以因应企业集团化之发展;且在实体面上,则仅于“公司法”第369条之7第2项规定引进衡平居次原则,明定当控制公司直接或间接使从属公司为不合营业常规或其它不利益之经营者,如控制公司对从属公司有债权,于从属公司依破产法之规定为破产或和解时,应次于从属公司之其它债权受清偿。在立法政策上,台湾地区应参考美国及日本破产法制之发展,藉由对内部关系人之定义及分类、举证责任转换等机制,适度扩大破产管理人得对诈害行为或偏颇行为行使否认权或撤销权之范围,以谋求债权人间之公平分配。又台湾地区司法实务上亦应正视美国及日本破产法制所建立之实体性合并理论、揭穿公司面纱原则及法人格否认法理,展现法院处理破产事件时应发挥之衡平功能,妥适调整破产债权人间之利益关系。

微信扫一扫 第一时间让您获取学术观点、内业新闻——企业破产与重组研究会公众号(qypcyczyjc)!